伯虎财经

伯虎财经作者 楷楷,来源 伯虎财经(bohuFN)

中国车市的激烈竞争,已经蔓延至超豪华品牌,即便是一向被外界视为豪车风向标的保时捷,也不得不低下头来看看下滑的销量。

近日,多家媒体报道称,三家保时捷中国区经销商因为对今年的销售任务产生异议,已联合多家集团投资人向保时捷发函,要求总部就近期销售新车亏损进行赔偿或补贴。

贴着“保时捷”这么一个大标签,此事也迅速发酵起来。5月底,保时捷总部派了一个调查团到中国了解情况,随后,保时捷中国与全体授权经销商发布了联合声明,称“共同面临着若干复杂的问题”。

到这里为止,此事看似圆满解决了。但不知道保时捷的经销商是如何看待这份联合声明的,毕竟除了场面话之外,既没有提出解决方案,也没有应对市场的措施。在握手言欢的表象之下,“保时捷在中国卖不动”这一本质问题,其实还没有得到解决。

保时捷经销商无奈“造反”

据业内人士透露,早在今年初的保时捷中国经销商大会上,新丰泰,百得利和美东集团三家保时捷中国经销商,就已经对今年的销售任务提出过异议,并要求补贴费用。

不过,因为这三家并非保时捷中国的核心经销商,加上“压任务”这种销售模式在所有行业都很常见,所以他们的诉求也没有得到回应。

但2024年已经快过半,经销商们也发现保时捷在今年是真的“卖不动”,而保时捷中国作为中国区的总经销商却还在不断“压库存”,夹在中间的经销商们只能联合起来向总部施压。

都到了要“逼宫”的地步,保时捷中国区的经销商,到底有多艰难?从去年下半年开始,保时捷在华销量就开始走下坡路,从去年第三季度至今年一季度为止,已经连续三个季度出现销售业绩同比下滑,累计跌幅近40%。

但问题是,保时捷的全球销量并没有那么糟。以去年为例,保时捷在全球范围内销售了 320221 辆新车,同比增长 3.3%,但中国区的销量却同比下滑15%,是该公司全球唯一下滑的大型单一市场。

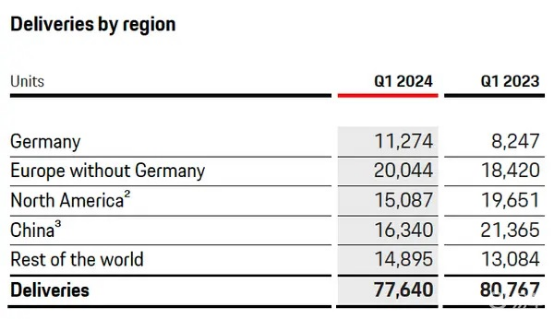

在今年一季度,保时捷在全球范围内销售了7.76万辆汽车,同比下降了3.9%,但中国区的销量却同比下降了24%。尽管保时捷在全球范围内保持了一定的销售水平,但中国市场的表现明显拖累了整体业绩。

图源:保时捷2024一季报

而销量下滑又引发了一系列问题,比如库存暴增和亏本卖车。这一次保时捷经销商之所以“集体抗议”,是因为厂家和中国总代理对市场变化视而不见,只是一味将销售压力传导到经销商身上,这就出现了两大迷之操作。

一个是去年以来,国内车市已经打起了一轮又一轮的价格战,对旗下多款车型提出了“涨价”;

另一个则是为了缓解销量压力,不断对经销商“压库存”。

以保时捷纯电车型全新Taycan为例,其在今年4月开启预售,售价为100.8万至199.8万元,全系车型较老款上调了3万-5万元,顶配车型较老款最高上涨18万元。

但这款产品在中国却反响平平。2023年,Taycan在全球卖出了4万余辆,占据保时捷总销量的12.7%,但在中国市场,Taycan的销量却只有4千余辆。

在新能源车企一边疯狂推新,一边疯狂降价的背景下,中国消费者的电车选择实在太多了,保时捷Taycan除了品牌效应之外,在其他方面都难以占据优势。

本身保时捷在中国已经卖不动了,经销商手上的库存还更多了,为了回笼资金和拿到厂家返点,经销商只能降价卖车,甚至是亏本买车。

据腾讯汽车《远光灯》报道,今年四月以来,多家保时捷终端门店针对Taycan提供20-30万元的优惠,优惠幅度最多可达40%。但与此同时,经销商的利润也被进一步压缩。

2023年,三家带头“抗议”的保时捷经销商新丰泰,百得利和美东集团的毛利,分别同比减少了41.3%、34.1%、17.5%,首次影响,三家经销商集团的净利润都出现了大幅下滑。

在车圈里面,经销商和主机厂的矛盾是普遍存在的,两者本来就是生意关系,自然是“有利则合无利则分”,比如奔驰、宝马、奥迪在去年都给经销商提供了大额补贴政策。但一直以来都处于“卖方市场”的保时捷,却似乎还没有习惯新的市场形势。

保时捷的“傲慢与偏见”

一直以来,中国市场都是保时捷的核心销售区域,据2022年数据显示,保时捷全球销量中,中国车主占了8成。

但从2022年开始,保时捷在中国市场的销量就开始持续放缓。2022年,保时捷中国市场的销量同比下滑2.5%,到了2023年,下滑幅度则扩大到15%。

保时捷在中国市场“遇挫”,被认为与其电动化转型计划有关,中国汽车市场已经出现了明显变化,但保时捷的调整却跟不上变化。

首先,保时捷的“产品力”开始略显不足。早在2019年,保时捷通过推出Taycan开始进入纯电动赛道,但在日趋激烈的行业竞争中,保时捷仅有一款电车产品,一直到今年才推出纯电动Macan,这就显得有点势单力薄。

而且,国产新能源汽车在售价、配置、智能化方面,也全面碾压传统豪车,比如被调侃“酷似”Taycan的小米Su7,Su7只卖21万,Taycan的售价则高达90万;最新发布的纯电Macan,也没有配置高阶智能驾驶辅助,诸如全速自适应巡航、倒车车侧预警等功能都需要“选配”。

这么对比下来,到底是豪车品牌的溢价更高,还是国产新能源的“冰箱、彩电、大沙发”更实在,消费者很明显已经用脚来投票了。

而在燃油车领域,保时捷的产品创新也被称为“挤牙膏”。比如新款卡宴和旧款相比,内饰仅仅是多了一块副驾驶的屏幕,还需要加钱“选配”。

而“选配”也是消费者的吐糟重点,在其他国产车企恨不得掏空家底“增配”的同时,不“选配”的保时捷却根本开不出门,所以,保时捷燃油车的市场份额也在缩小。

其次,对中国消费者的需求洞察不足。据保时捷中国传媒公关副总裁唐凤靓表示,保时捷中国市场用户的年龄多为37岁左右,男女比例对等,有别于欧美市场多为50岁上下的男性。

不难看出,这部分更为年轻、更愿意尝试新鲜事物的用户,其实也是国内新能源汽车的消费主力人群。但明知道中国和欧美市场消费人群有所不同,但保时捷在国内的营销策略却依然“好冷”,缺乏与消费者的互动和沟通。

纵观如今新能源车市场的营销打法,比如雷军、李想、李斌等,早就是直接站到了一线,通过直播、社交媒体等,跟消费者建立起亲密关系,通过各种活动和互动让消费者能够了解和体验产品,在这点上,保时捷却略显不足了。

最后,则是低估了中国市场。从2022年开始,国内新能源车企市场已经打起了价格战,甚至是传统BBA也都早已坐不住,通过发放经销商补贴、提供减免政策等方式参与“降价”。

但在2023年的时候,保时捷全球执行董事会成员冯佩德却表示,“从来不想参与到价格战当中,更不会受任何量化目标的影响”。

从今年保时捷多款车型持续涨价的情况来看,其确实没有参与价格战,但却在“量化目标”的引导下将销售压力给到经销商,这难道不是保时捷的“傲慢与偏见”?

不过,近年除了保时捷之外,其他超豪及豪华汽车品牌的日子也不太好过。2023年,宾利交付了7.93万辆,同比下滑18%;法拉利在中国交付了1490辆,同比下滑4%;兰博基尼则交付845辆,在华销量同比下滑17%。

而豪华汽车比如BBA,则开始面临增收不增利的困境。2023年宝马、奔驰、奥迪三家车企的营收实现集体增长,但净利润却都出现不同程度的同比下滑,分别下滑了24.6%、30%、58.4%。

无论是超豪车还是豪车品牌,它们在中国市场的处境都是类似的,要么守住售价,但却迎来销量下滑;要么守住规模,但利润却大幅收缩。

从根本来说,这是因为中国汽车市场已经出现了结构性的调整,消费者购车意愿下降、消费需求降级、国产新能源车企在快速瓜分市场,都让中国车市这个蛋糕变得越来越“不够分”,在这一背景下,豪车品牌在中国车市到底要如何走下去?

靠混动赛道“弯道超车”?

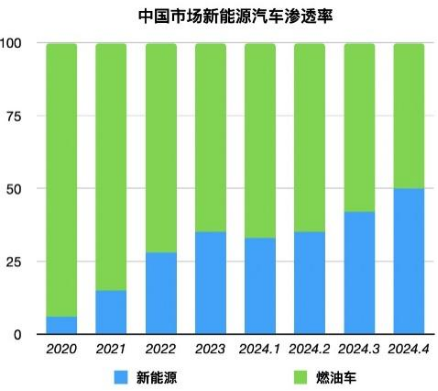

据乘联会数据显示,当前新能源汽车的市场渗透率已经突破50%,这也意味着汽车“电进油退”突破了一个重要关口,这不仅是新技术普及的关口,也是消费者接受新能源汽车的“心理关口”。

即便未来新能源汽车的市场占有率会有所下滑,但至少新能源车企已经成功越过了“死亡之谷”,成为车市的主流选择之一。那么摆在车企面前的难题,就不是“做不做新能源”,而是“如何做”“怎么做”。

相较于早期传统燃油车着急进行电动化转型的态度,目前大家似乎都放慢了动作。去年,奔驰CEO康林松宣布,鉴于电动汽车的普及速度未达预期,奔驰将不再坚持原先2030年前在主要市场全面转向电动汽车销售的目标;凯迪拉克也宣布放弃2030年实现全面电动化的计划,继续生产燃油车以满足不同需求。

相较于豪车品牌,售价超过50万美元的超豪车品牌,其电动化步伐将相对较慢,到2031年电车渗透率预计仅为40%。比如宾利汽车计划在2026年推出首款宾利纯电动车型;法拉利计划在2025年的最后一个季度推出其首款电动汽车。

因此,保时捷已经算是较早推行电动化转型的超豪华品牌,按照早前规划,保时捷将力争在2025年电动车型的销量将占整体销量的一半。但目前来看,保时捷起了个大早,却赶了个晚集。

在销量和利润的双重压力下,豪车和超豪车品牌也不得不推进电动化转型。但经过两三年的探索之后,却又发现转型并非一朝一夕之功,盲目跟风似乎并不能讨得了好。

一则,电动化转型必然带来庞大的研发投入,而此前针对燃油车研发的投入,则会变相成为沉没成本。比如奔驰近日宣布放弃此前计划中的MB.EALarge架构,这一架构主要是以电动车为主,但每年的研发费用估计在40-60亿欧元。

二则,目前这场由中国发起的新能源车运动显然还未能走向全球,除了中国市场之外,其他地区针对电动车的配套设施还未完善,难以支撑电车市场的快速发展。

最后,目前纯电汽车造车产业链的话语权主要在中国市场,也迫使传统燃油车企在技术路线的选择上更为侧重依靠内燃机的优势发展混动技术,而不是激进的全面转型。

比如宾利、兰博坚尼、保时捷等,都是选择先推出混动车型,再推出纯电车型。另外,从去年开始,BBA、大众等品牌,都更积极推动混动车型,包括大众Passat B8、奔驰E300e、宝马535e等车型。

对于豪车和超豪车品牌来说,它们在品牌知名度、底盘调校能力、整体驾驶体验上,还有着一定的“护城河”,凭借积累下来的先发优势,只要降价就能动销,想要继续“守擂”并不难。

但不愿降价、不愿了解国内市场,也不愿大幅创新的豪车及豪车品牌,也会焦虑于国产新能源车企在技术、配置上的“内卷”。

而对于国产新势力而言,它们又无比羡慕传统品牌百年积累下来的品牌势能,不像自己这样,只能在价格战中血拼。

可以说,传统品牌和国产新势力互相羡慕彼此,却又无法成为对方。中国汽车产业的“新旧势力”注定必有一战,但这场战斗未必会以一方流血出场为终点,两方阵营通过差异化的技术、产品优势,或许最终也能成为势均力敌的“对手”。

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。