壹览商业

壹览商业出品/未来科技界

作者/张永堃

编辑/李彦

6月23日,Momenta通过港交所上市聆讯,距离以“物理AI第一股”的身份登陆港股市场只差路演定价这临门一脚。

作为国内自动驾驶解决方案领域的头部公司,Momenta此次IPO采用了港交所允许的“秘密递交”机制。相比常规递表,这一方式可以让公司在上市前保留更多信息披露和发行节奏上的弹性。

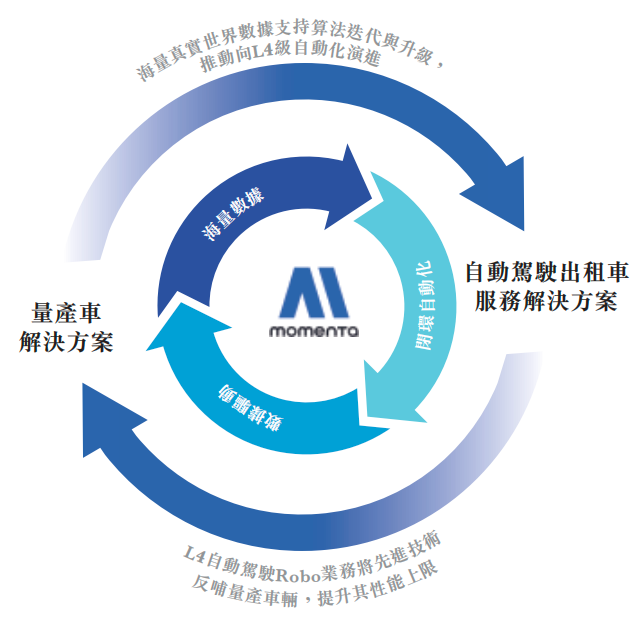

从招股书来看,Momenta试图向资本市场呈现一套围绕真实道路和驾驶数据持续进化的商业模型。这套模型被Momenta概括为“一个飞轮,两条腿”。

所谓“飞轮”,是指Momenta将通过量产车和无人驾驶出行、物流业务获取海量真实道路数据,再借助自动化、大规模自我学习能力,不断反哺算法迭代和系统性能提升。“两条腿”则对应的是两条商业变现路径:一条是面向车企,为量产车型提供L2级辅助驾驶解决方案;另一条是面向更高阶自动驾驶场景,布局L4级可规模化无人驾驶出行与物流服务,最典型的就是Robotaxi业务。

量产车业务如何成为“造血引擎”?

对Momenta来说,量产车业务是主打的且相对成熟的商业化路径。

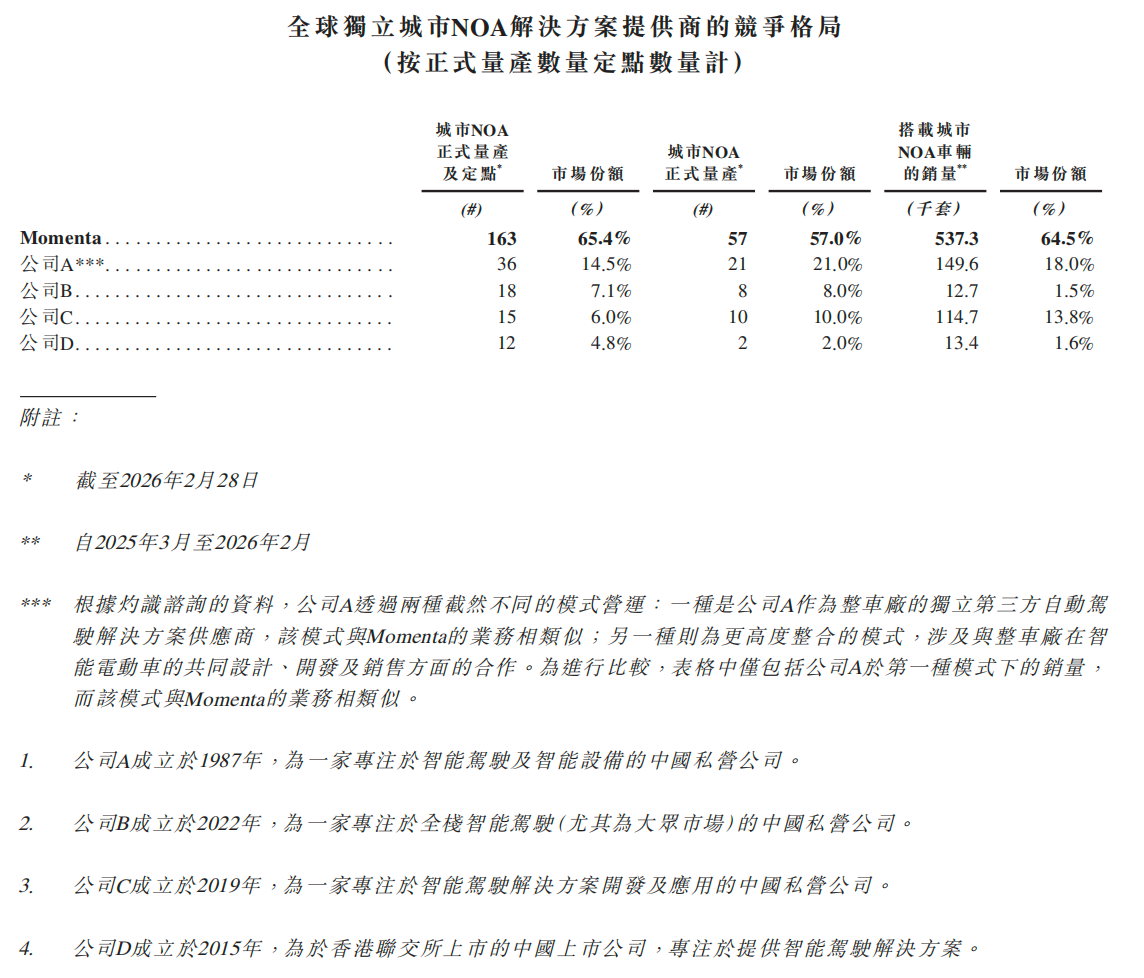

Momenta给自己的定位是独立城市NOA解决方案提供商,通俗点说就是它不做硬件,不做芯片,纯做软件,向多家车企输出城市NOA能力。据灼识咨询数据,2025年3月至2026年2月期间,按搭载城市NOA解决方案的量产车辆数量计算,Momenta在中国独立城市NOA解决方案提供商中排名第一,市场份额为65.4%。

这里的第一,指向的是独立第三方、纯软件提供商这个细分市场,类似于特斯拉FSD、比亚迪天神之眼等车企自研方案,以及华为的智选模式,以及地平线“芯片+辅助驾驶”的软硬件一体方案都会被排除在统计范围之外,因此,65.4%并不等同于Momenta在整个辅助驾驶市场中的占有率。

虽然还未实现盈利,但目前Momenta的量产车业务已经跑出了持续优化的盈利模型。

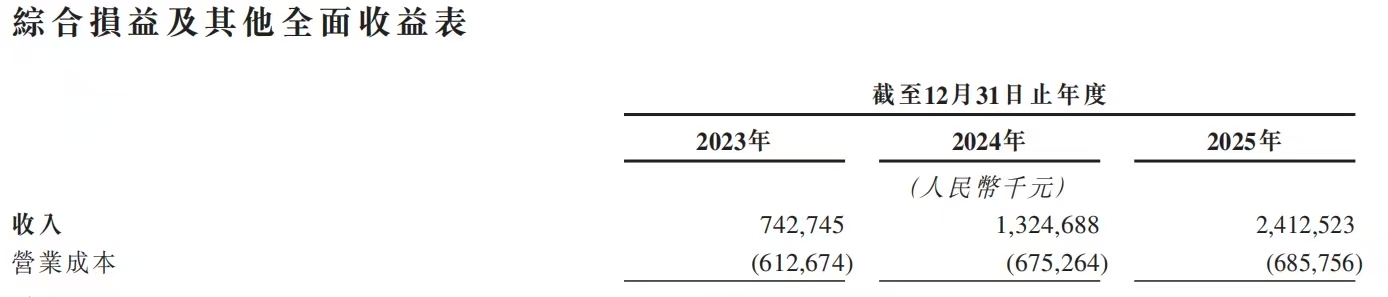

招股书数据显示,2023年至2025年,Momenta收入从7.4亿元增长至24.1亿元,年复合增长率超过80%。更加值得关注的是,毛利从1.30亿元增长至17.27亿元,毛利率从约17.5%飙升至71.6%。

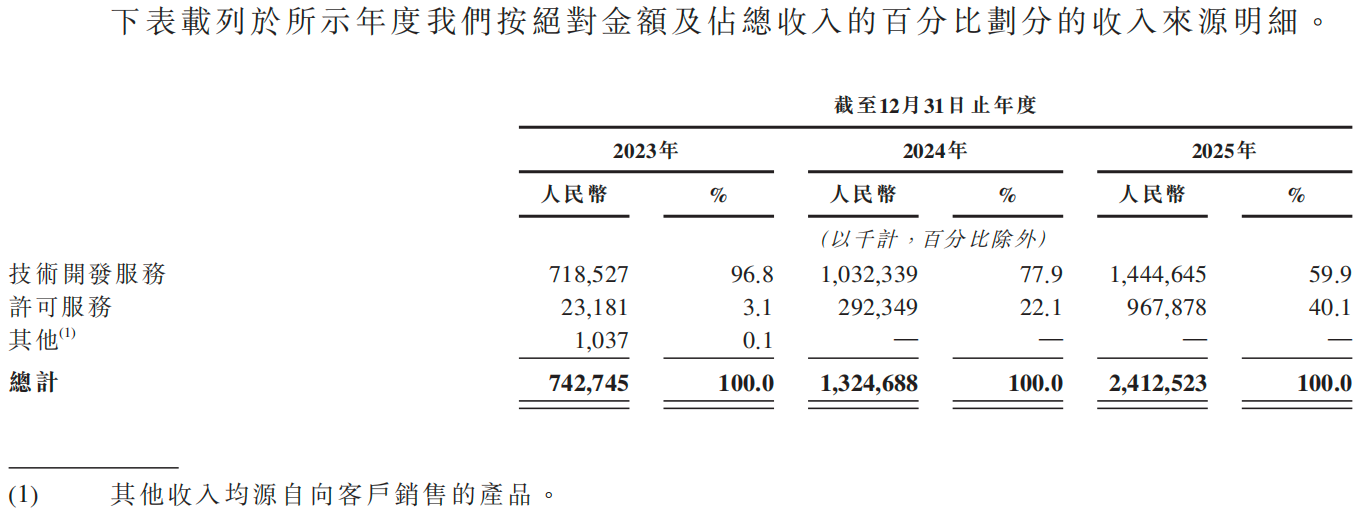

毛利率的变化主要得益于许可服务收入(即按装车量收取的授权费)占比的快速提升。

早期,Momenta更多依靠为车企提供技术开发服务获得收入,也就是围绕具体车型完成算法开发、系统适配、测试验证和量产前交付。这类收入能够证明公司拿项目和做交付的能力,但项目制属性较强,规模化和毛利空间都有限。

随着更多定点车型进入正式量产,许可服务收入开始快速放大。2025年,Momenta许可服务收入达到9.68亿元,占总收入的40.1%。而在2023年,这一比例仅为3.1%。许可服务本质上对应的是软件授权和量产装车后的持续变现,边际成本远低于前期的开发服务。一旦装车规模提升,收入增长对毛利率的拉动效应会更加明显。

这也是Momenta基本面改善的核心原因。2023年至2025年,公司经调整净亏损从10.93亿元大幅收窄至3.03亿元,经调整净亏损率从147.2%降至12.6%。同时,由于Momenta绝大部分亏损都来源于高额的研发投入,这意味着其亏损属于战略性的投入,而公司也正在经历从“烧钱换增长”走向“增长换利润”的拐点。

因此,量产车业务对Momenta的意义,一方面在于提供了更接近纯软件生意的商业模型,另一方面也通过大规模装车积累真实道路数据,继续反哺算法迭代。换言之,这条“腿”既是Momenta当下的商业基本盘,也是其“飞轮”能够持续转动的原动力。

以轻资产与低成本突围Robotaxi

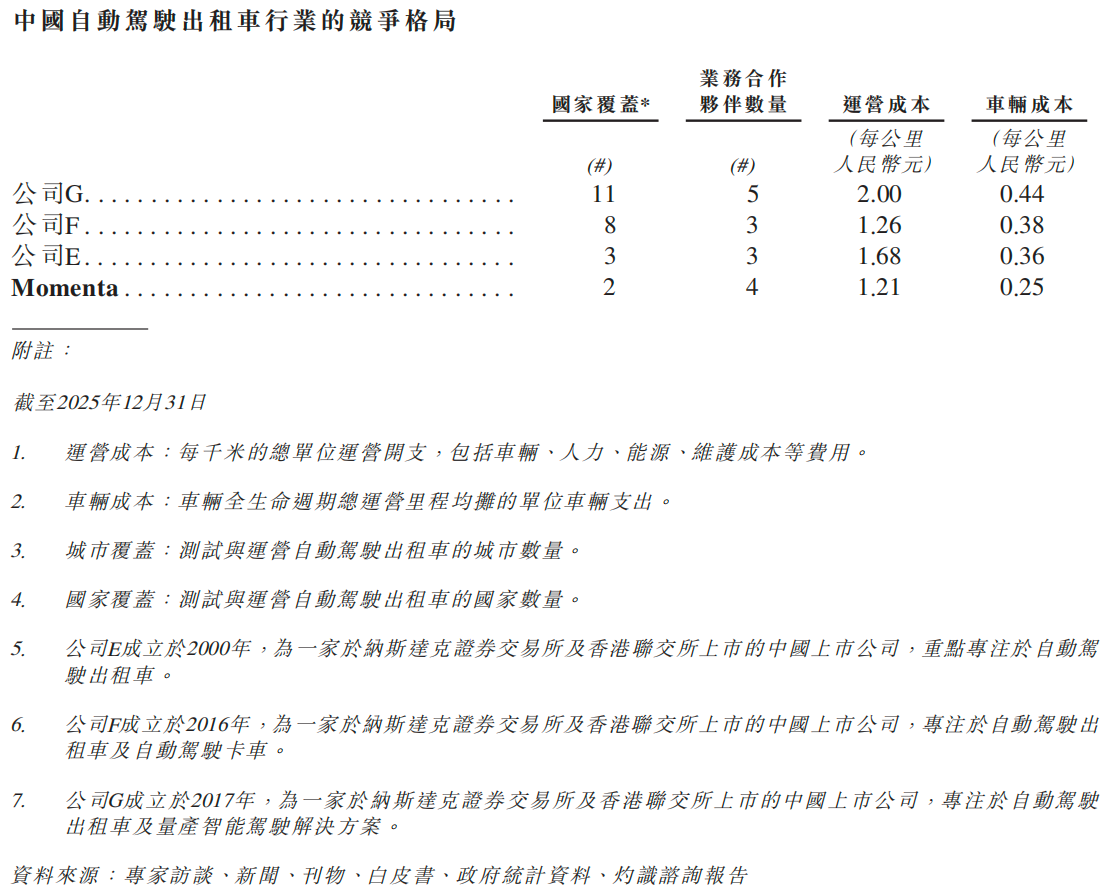

量产车“这条腿”跑起来了,但Momenta的目标不止于此。它的“第二条腿”指向的是L4级可规模化无人驾驶出行与物流,也就是Robotaxi、自动驾驶货运等更高阶场景。

过去几年,Robotaxi行业的主流路径大多依赖高规格硬件和重运营体系。百度的萝卜快跑走的是“重感知、重地图”路线,车辆配置了大量激光雷达且高度依赖高精地图;小马智行和文远知行同样以多传感器融合为主,激光雷达是标配。

相比之下,Momenta更强调数据驱动和规模化学习能力。虽然它并没有走特斯拉完全抛弃雷达的极致纯视觉路线,依然保留了雷达作为安全冗余,但其传感器配置相对精简。其对高精地图和高成本硬件的依赖程度低于部分Robotaxi同行,在云端大模型和端到端算法的演进方向上更接近特斯拉。

不过Momenta也在招股书中承认,来自Robotaxi业务的收入对总营收贡献并不重大,运营覆盖的国家和城市数量也有限,所以Momenta在L4赛道上的起跑线,确实落后于几位行业先行者。但这并不妨碍Momenta对这条“短腿”的未来抱有很高的期许。

为什么敢这么乐观?两个“低成本”是关键。招股书显示,Momenta的自动驾驶出租车业务在车辆成本和运营成本两个维度,都显著低于行业平均水平。

一位接近Momenta的行业人士向「未来科技界」分析,Momenta车辆成本和运营成本低的原因主要有两点:

首先,据多家媒体报道,当前行业主流Robotaxi单车造价大致处于20万至30万元区间:萝卜快跑约20万元出头,小马智行2027版全无人Robotaxi计划下探至23万元以内,文远知行新一代车型成本亦控制在30万元以内。而Momenta因采用更精简的传感器配置,其单车成本有望进一步下探至更低水平。

其次,从运营角度Momenta选择与网约车平台合作(如上汽享道出行),由平台方承担主要运营职责,Momenta作为技术提供方参与分成。相比之下,文远知行、萝卜快跑等则更侧重自主运营车队,人力和运维成本较重。

事实上,这一轻资产模式正成为行业共同方向,例如小马智行已明确转向“共建模式”,其已与如祺出行合作并由后者承担车队资产,但其成本结构的完全优化仍需时间。相较而言,Momenta的轻资产运营模式决定了其成本结构天然更轻。

更重要的是,量产车业务积累的海量真实道路数据,正在为L4技术的迭代提供“燃料”。这正是“飞轮”战略的核心,量产车跑出来的数据,可以反哺Robotaxi算法。两条业务线不是割裂的,而是相互加速的。

从招股书来看,Momenta的Robotaxi业务已在苏州和上海等地获得运营批准,并计划于2026年初在阿布扎比及慕尼黑推出国际商业化服务,后续还将拓展至迪拜、新加坡及德国更多城市。

相比先行者,Momenta在L4业务上的商业化收入和运营规模仍处于早期阶段,但“低成本车端方案+轻运营合作模式+量产车数据飞轮”的组合,让这条尚未跑顺的第二条腿,具备了继续提速的可能。

资本和产业绝对的宠儿

即便两条业务线发展并不均衡,Momenta依然是自动驾驶赛道里少数同时被资本和产业持续下注的公司。

招股书显示,从成立至2025年底,Momenta已经完成了21轮融资,总金额超过25亿美元,最后一轮融资估值已达到61.85亿美元。Momenta之所以能持续获得资金支持,核心在于它背后的股东结构具备明显的产业协同效应。

其股东阵容极其豪华:产业资本囊括了全球汽车产业链的核心玩家,包括:上汽、通用、奔驰、丰田、比亚迪、现代、奇瑞等7家全球顶级车企,Uber、Grab、Stone Venture等Robo合作伙伴;科技巨头则包括腾讯、阿里云、蚂蚁集团、京东等;财务投资人更是覆盖了淡马锡、IDG、阿曼投资局、Granite Asia、顺为、蔚来资本、云锋基金、蓝湖资本、真格基金、鼎晖投资等全球最顶尖投资机构。

这套股东阵容的特殊之处在于,部分投资方不只是财务投资人,同时也是客户或者潜在客户、合作伙伴和场景提供方。比如上汽、通用、奔驰等股东的订单,直接构成了Momenta的收入的最大来源。招股书显示,2023年至2025年,Momenta前五大客户营收分别占86.7%、78.3%、62.6%。

对于车企来说,辅助驾驶正在成为新车竞争力的重要组成部分;对于Momenta来说,进入车企量产体系后,单一车型的合作有机会延伸为多车型、多平台甚至长期的技术迭代合作。

资金层面,Momenta同样具备较强的安全边际。仅2025年一年,Momenta就融资超过12亿美元。截至2025年底,公司现金储备超过100亿元,对于一家仍在高研发投入阶段的科技公司来说,充足现金意味着它在上市前后拥有更强的抗周期能力和持续投入能力。

那么,有资金、有背景、有订单的Momenta,61.85亿美元的估值是否合理?

我们可以把Momenta对标的且已经上市的公司做个简单对比:

Momenta的营收规模大幅超越小马智行和文远知行,并正逐步向地平线靠拢。在同行经调整净亏损逐年扩大的背景下,Momenta的亏损控制明显优于其他三家。同时,它还拥有最广泛的头部车企客户覆盖。若IPO估值能落在60亿美元附近,对应2025年营收的市销率约为17倍。叠加当前二级市场对AI赛道的追捧情绪,Momenta发行价确实存在上调一定幅度的空间。

结语

随着智驾系统加速向10-15万元的主流大众市场下沉,主机厂受研发成本与项目周期压力所迫,有可能会更倾向选择Momenta这类技术成熟、拥有海量数据闭环优势且具备高毛利属性的独立第三方纯软件方案商。一旦装车量突破百万、千万量级,其超过70%的软件授权毛利率将释放出可观的盈利潜力。

但“飞轮”转得越快,对“轴承”的抗压要求也会越高。Momenta要面临的核心挑战集中在两个方面:

第一,盈利造血速度能否跟上烧钱节奏。尽管经调整亏损已大幅收窄至3亿元,但研发投入的持续高压仍是悬在头顶的达摩克利斯之剑。2025年研发费用高达18.7亿元,单这一项支出就把17.3亿元的毛利全部吞噬。在2026年预计仍将持续大额账面亏损的情况下,公司必须依靠上市募集资金,才能保障研发投入、避免技术掉队。

第二,Momenta仍将面对车企自研的挤压。特斯拉FSD入华、比亚迪天神之眼、华为乾崑ADS的崛起,都在挤压第三方方案商的生存空间。Momenta不仅要与地平线、华为等同业厂商在定价、算力适配、算法兼容性等维度展开激烈竞争,还要面对客户“今天用第三方方案、明天转向团队自研”的潜在风险。

Momenta的招股书,是自动驾驶行业从“讲故事”转向“看报表”的一个标志性节点。它用三年翻三倍的营收、71.6%的毛利率、以及持续逼近盈亏平衡的经调整亏损,证明了自动驾驶这门生意确实可以赚钱。

但上市只是起点。在车企自研加速、行业价格战白热化、L4商业化仍处早期的多重背景下,Momenta的“飞轮”能否持续转动,取决于它能否在保持技术领先的同时,尽快实现自我造血。毕竟,资本市场对自动驾驶的耐心,从来都不是无限的。