QuestMobile

QuestMobile

一、有孩家庭人群活跃用户规模已达3.6亿,Z世代父母成为新晋力量

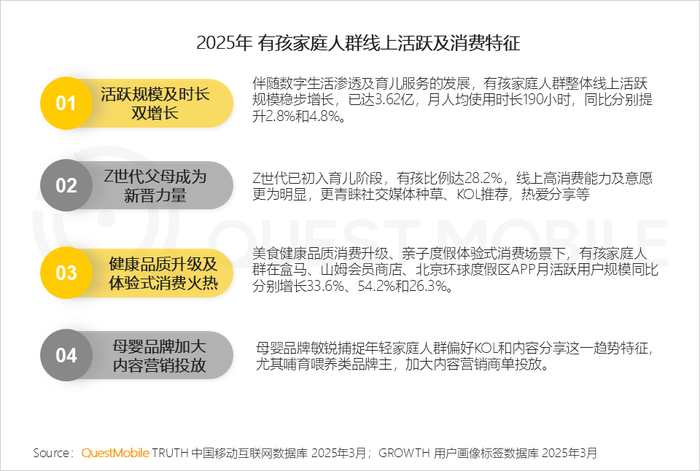

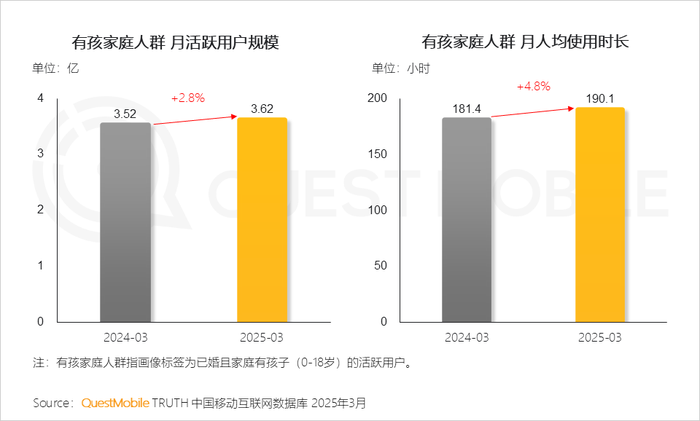

1、伴随数字生活渗透及育儿服务的发展,有孩家庭人群整体线上活跃规模稳步增长,已达3.62亿

QuestMobile数据显示,截止2025年3月,有孩家庭人群月活跃用户规模已达3.62亿,月人均使用时长190小时,同比分别提升2.8%和4.8%。

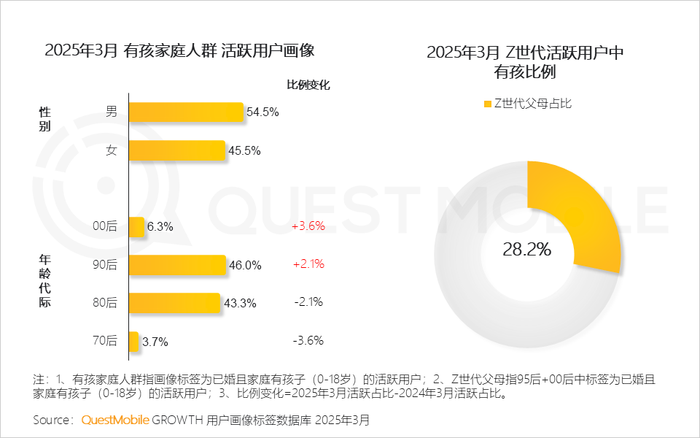

2、从有孩人群用户结构来看,90后父母占比超45%,成为主力人群,与此同时,Z世代已初入育儿阶段,有孩比例已达28.2%,成为新晋宝妈宝爸力量

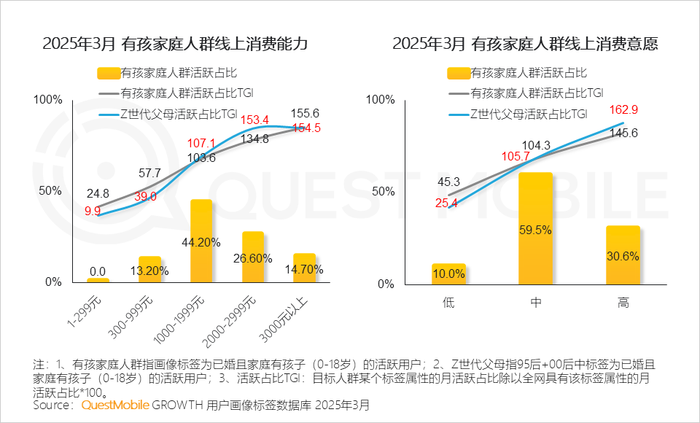

3、有孩家庭人群线上消费能力及意愿方面表现突出,尤其是Z世代父母更为明显

QuestMobile数据显示,截止2025年3月,有孩家庭人群线上千元以上消费能力占比达85.5%。

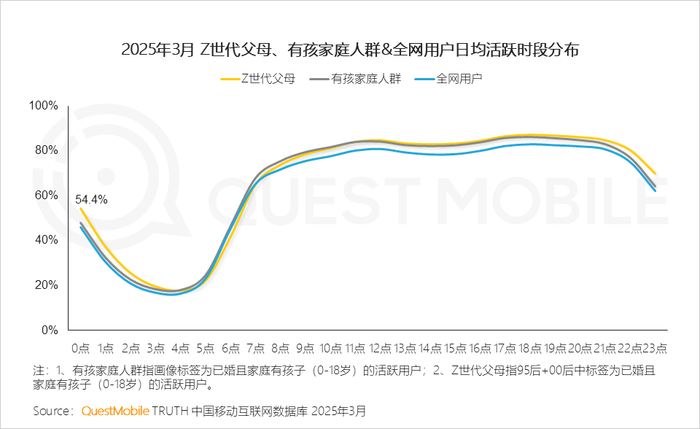

4、相较于全网用户,有孩家庭人群触网更深,尤其初入育儿阶段的Z世代父母,深夜0点仍有超半数用户线上活跃寻求“育儿经验”

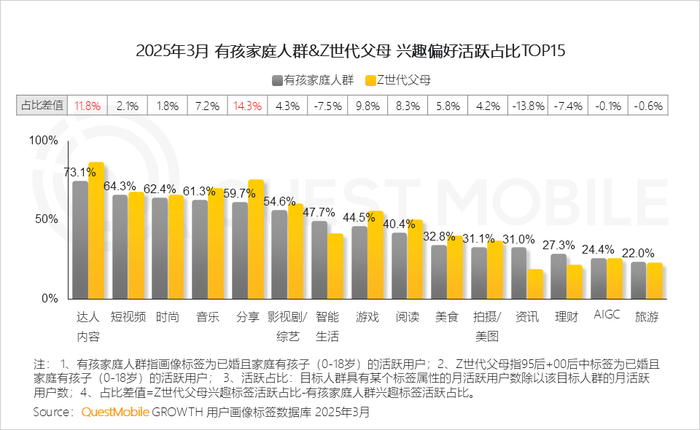

5、从兴趣偏好看出,Z世代父母更青睐社交媒体种草、KOL推荐,热爱分享等

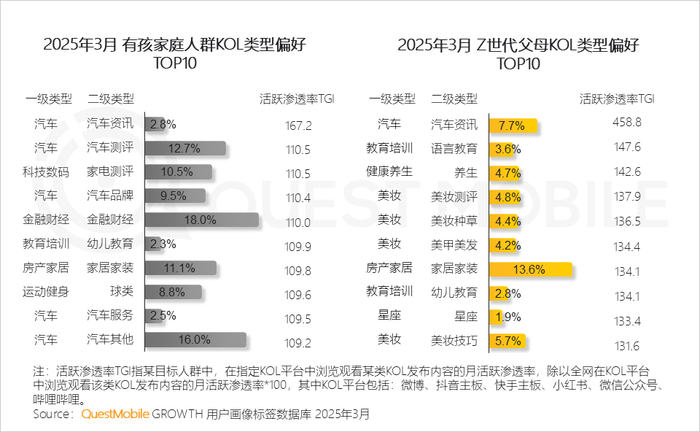

6、从具体关注KOL内容类型偏好来看,Z世代父母与整体有孩家庭人群差异明显,爱孩子更爱自己,偏好各类美妆、养生类内容

二、健康品质升级、体验式消费火热

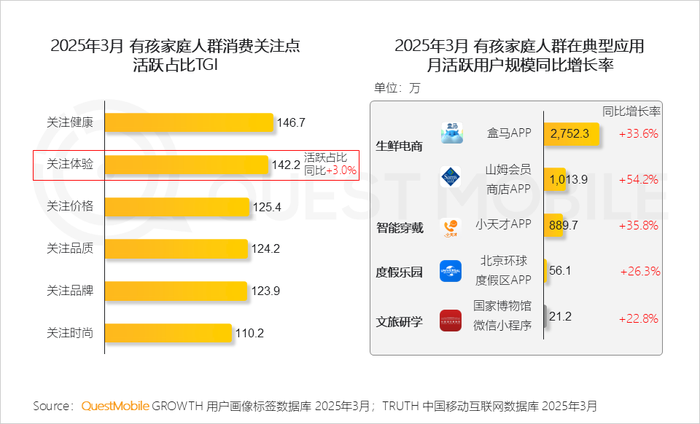

1、有孩家庭人群在消费关注上更加偏好健康和体验,围绕健康升级和情绪体验消费的产品和服务在消费市场迅速崛起

QuestMobile数据显示,截止2025年3月,美食健康品质消费升级场景下,有孩家庭人群在盒马、山姆会员商店APP月活跃用户规模同比分别增长33.6%和54.2%,在智能穿戴类APP小天才同比增长35.8%,度假与文旅研学体验式消费场景下的北京环球度假区APP、国家博物馆微信小程序同比分别增长26.3%和22.8%。

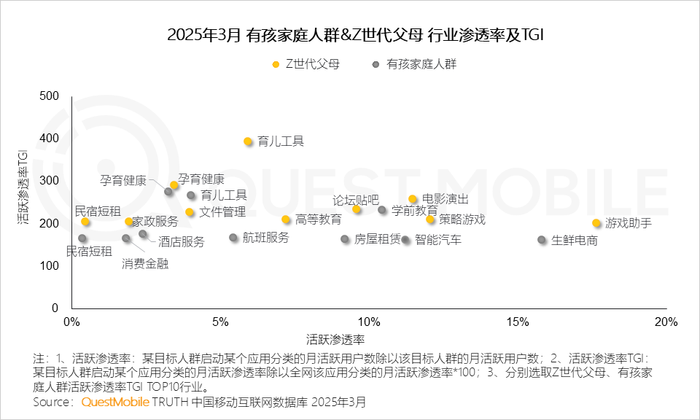

2、育儿类应用是有孩家庭人群与Z世代父母共同偏好的领域

但整体有孩家庭更倾向于旅游出行、学前教育、生鲜电商及汽车等领域,显示出他们对家庭生活质量提升和孩子成长发展的关注;相比之下,Z世代父母则在电影演出、游戏和家政服务等方面表现出更强的偏好,反映出他们在追求个人娱乐和便捷生活的同时,也开始注重家庭生活的平衡。

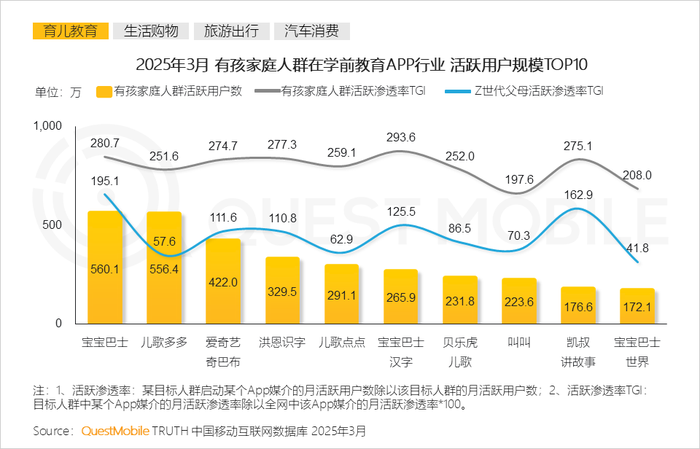

3、学前教育场景中,宝宝巴士、儿歌多多、爱奇艺奇巴布等识字、讲故事类APP受到有孩家庭人群的偏爱,通过寓教于乐的方式助力孩子成长

4、AI教育产品迅速崛起,尤其在儿童全学科场景中,通过陪伴学习和个性化成长支持,成为家长和孩子们的新宠

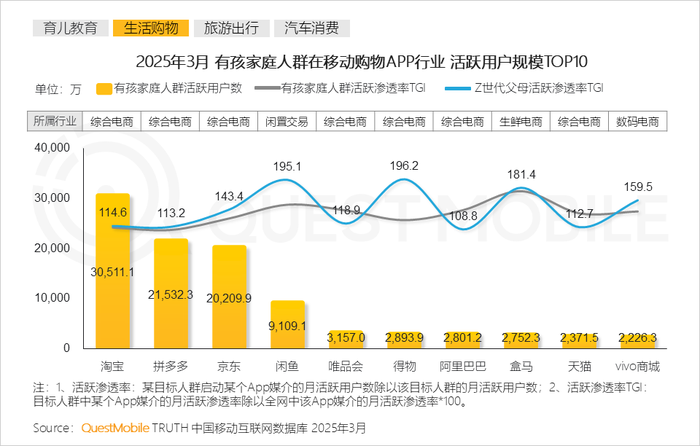

5、淘宝、拼多多及京东APP为有孩家庭人群主要购物平台,与此同时,闲置交易、生鲜电商类平台深受Z世代父母青睐

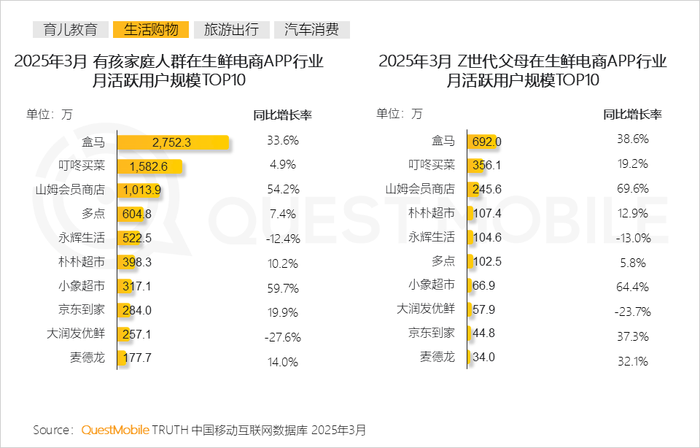

6、有孩家庭已成为生鲜电商增长核心引擎,其需求从“基础采买”向“品质化、场景化、服务化”跃迁

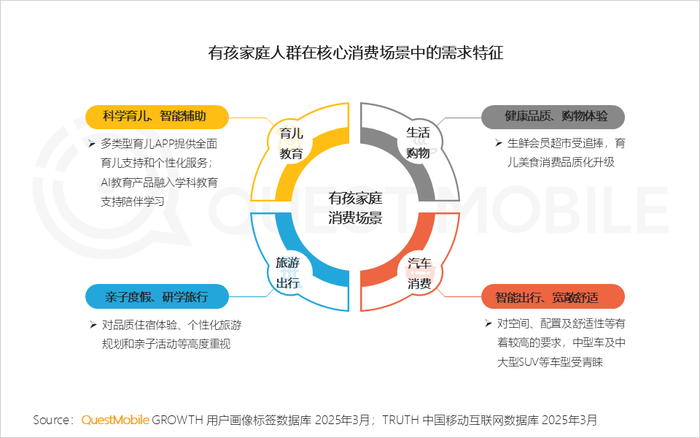

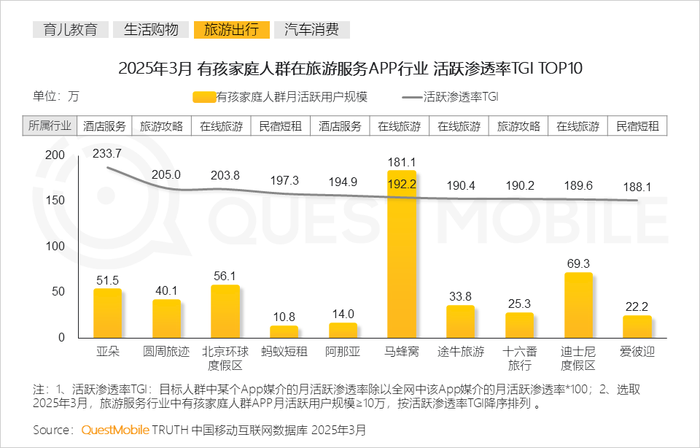

7、有孩家庭人群旅游出行场景中,对品质住宿体验、个性化旅游规划和亲子活动等高度重视

QuestMobile数据显示,有孩家庭人群对亚朵、阿那亚等酒店服务类APP,圆周旅迹、十六番旅行等旅游攻略类APP以及北京环球度假区、迪士尼度假区等亲子游类APP偏好显著。

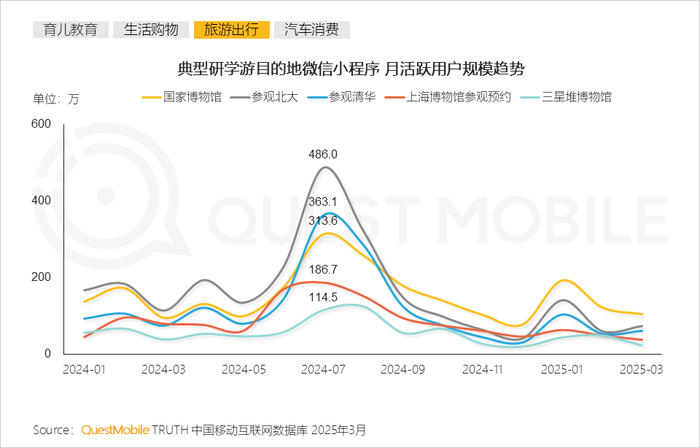

8、研学游深受家长喜爱,博物馆、大学参观等教育类目的地成为热门选择

QuestMobile数据显示,寒暑假期间博物馆、高校参观预约类微信小程序迎来流量高峰,与家庭教育需求形成强烈共鸣。

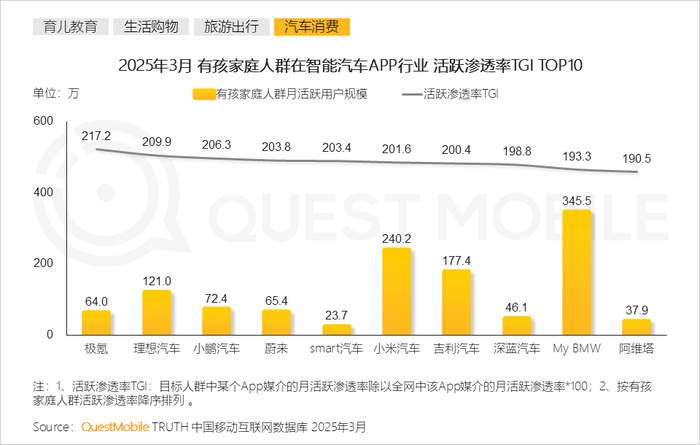

9、家庭出行场景激发有孩家庭人群对汽车消费的需求,对极氪、理想汽车、小鹏汽车等智能汽车APP偏好显著

QuestMobile数据显示,2025年3月,My BMW、小米汽车APP有孩家庭人群月活跃用户规模均超200万,分别达到345.5万和240.2万。

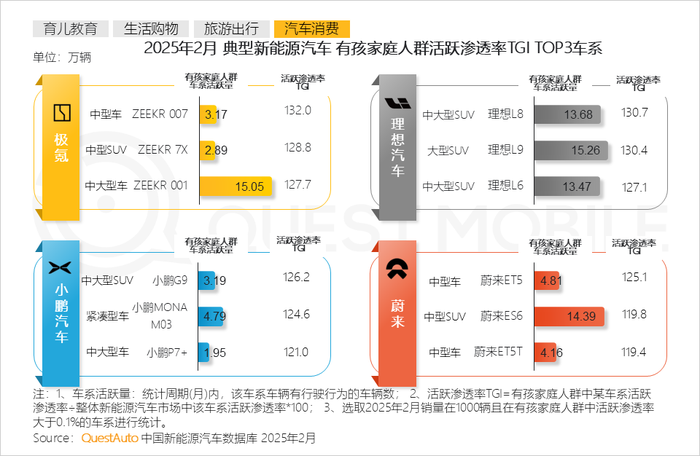

10、有孩家庭人群对空间、配置及舒适性等有着较高的要求,中型车及中大型SUV等车型受青睐

中国新能源汽车数据库QuestAuto数据显示,有孩家庭人群偏好车系中,ZEEKR 001(中大型车)及理想L9(大型SUV)有孩家庭人群车系活跃量均超15万辆。

三、母婴品牌加大内容营销投放,母婴亲子类KOL为首选

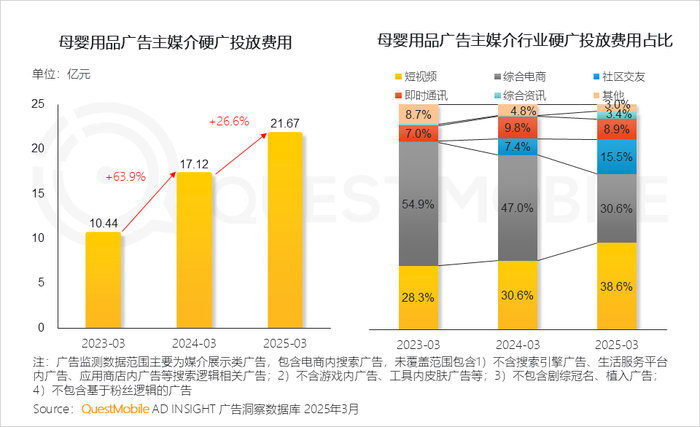

1、随着年轻一代父母人群“注意力”向短视频、社交类行业聚集,母婴品牌在硬广投放上加速向此类媒介行业倾斜

QuestMobile数据显示,母婴用品广告主媒介硬广投放费用呈现逐年增加趋势,2025年3月投放费用超20亿元,同比增长26.6%,媒介投放渠道也愈加多元化,短视频、社交类媒介行业占比逐年提升。

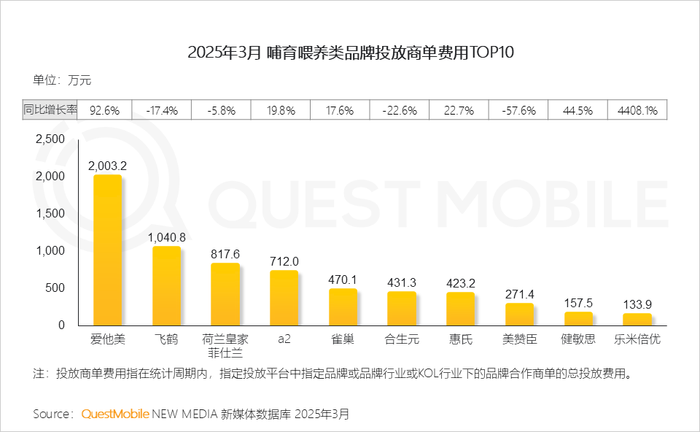

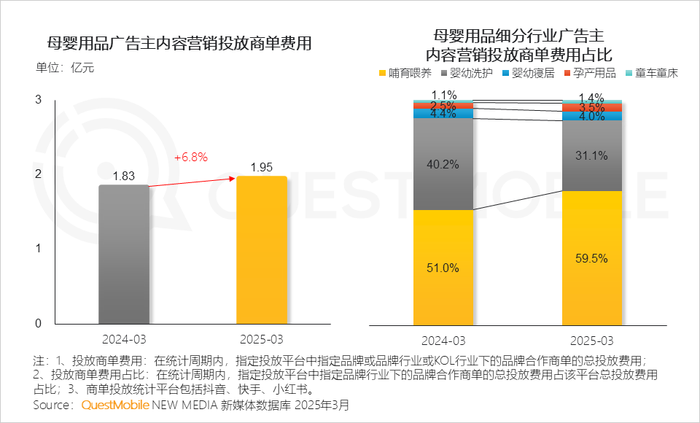

2、与此同时,母婴品牌敏锐捕捉年轻有孩人群偏好KOL和内容分享的特征趋势,加大内容营销投放,尤其哺育喂养类品牌主,投放商单费用比例提升明显

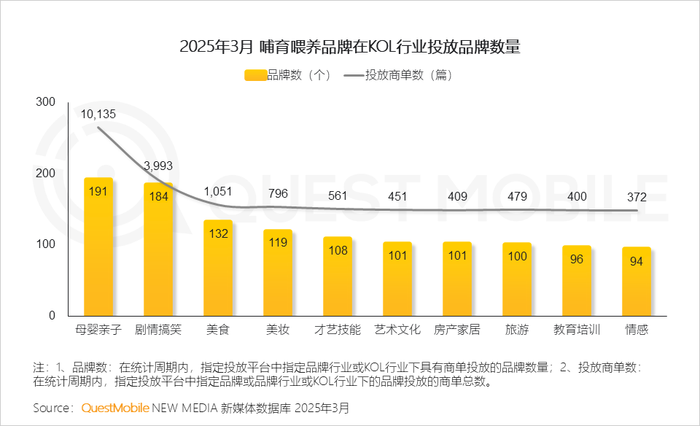

3、母婴亲子类KOL成为哺育喂养品牌合作首选,投放商单数高度集中,与此同时,剧情搞笑、美食类KOL因其轻松有趣的内容形式,亦获青睐

4、除与粉丝基数大的带货主播合作外,更多母婴亲子类KOL在垂直赛道的内容优势突显,受到奶粉品牌的青睐