伯虎财经

伯虎财经作者 楷楷 ,来源 伯虎财经(bohuFN)

近两年来,阿里、拼多多等不断加码本地生活业务,抖音、快手等新锐势力也在快速扩张,试图凭借流量优势在外卖、到店业务中分一杯羹。

为此,美团发起了一场“防守反击战”,通过组织架构调整,重新整合“核心本地商业”,增加企业内部的协同效应;此外,美团还进一步攻入下沉市场,把战火烧到敌人腹地。

美团的“反攻”已见成效,据其最新发布的三季报显示,美团实现营收935.77亿元,同比增长22.4%;净利 137 亿元,同比增长高达 307.5%,整体业绩超出市场预期。

其中,三季度美团净利润大幅增长的原因,除了到店和外卖两大业务,一则是新业务大幅减亏,从去年同期的 51 亿元收窄至 10 亿元;二则是即时配送业务的快速增长,其中,美团闪购日均单量突破1000万单,闪购用户数及交易频次均实现双位数的同比增长。

今年年初,美团一度跌破发行价。王兴在去年三季度的财报会上表示,目前股价只反映外卖估值。从年初开始,美团股价便开始“谷底反弹”,这意味着资本市场似乎开始找到美团的“新价值”,在外卖、到店之外,美团的“新故事”要从哪里开讲?

新业务“减亏”成亮点

2024年以来,美团的营收和利润数据均表现突出。在营收方面,美团三季度实现营收935.77亿元,仅次于阿里、腾讯、拼多多,距离千亿军团更近了;在利润方面,美团已连续两个季度实现经营利润超100%增长。

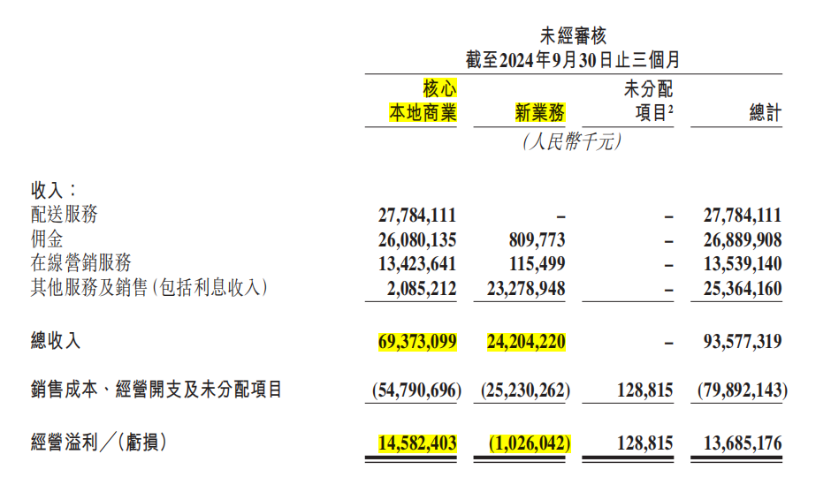

其中,作为美团挣钱主力的核心本地商业(餐饮外卖、餐饮到店、闪购、酒旅等业务)实现收入693.7亿元,同比增幅为20.2%。

具体到细分业务,美团即时配送订单量达71亿笔,同比增长14.5%;即时配送收入同比增长20.9%,达到278亿元,配送收入增速高于订单量增长,意味着单均配送收入更高了,能够为美团带来增量利润。

另外,美团到店酒旅业务的表现也不错,数据显示,美团三季度到店酒旅业务订单量同比增长超过 50%,年活跃商户数也再创新高。

简单来说,美团的外卖、到店等核心业务更赚钱了,基本盘更稳健,带动美团走入良性发展周期。在三季报电话会上,美团CFO陈少晖也提到,美团当前的发展方向和发展战略非常健康,盈利能力一直在逐渐提升。

由此可见,美团在这场自上而下、自内而外的“防守反击战”已见成效。今年以来,美团迎来了组织架构的高频变动,包括将美团平台、到店事业群、到家事业群和基础研发平台将合并成为“核心本地商业”板块,这是美团首次对整体业务板块设立单独CEO进行管理。

这也奠定了美团后续几次组织架构调整的基调,从这几次组织架构变动中可以看出,美团正在进一步精简架构,并积极发挥到家、到店这两块核心业务之间的协同作用。

与此同时,美团也调整了外卖业务的经营目标,不再将GMV放在首位,而是将重点追求订单量的增长。在这之后,美团进一步加入到价格战中,包括推出新业务“拼好饭”;同时升级“神会员”福利,通过低价优势抢占更多场景的流量入口,并进一步深入下沉市场。

种种努力之下,美团不仅守住了其在外卖市场的规模优势,还进一步稳固消费者的心智,这也体现在美团的三季报中。

目前,除了核心本地商业运营效率提升,美团新业务(美团优选、小象超市、B2B餐饮服务、共享单车、充电宝等)也在三季度继续减亏,亏损同比收窄近八成。

其中,小象和优选等零售型业务的增长较强,除了美团优选外,美团其他新业务作为一个整体在第三季度都实现了盈利。

随着小象、闪购业务的收入增长,美团的即时零售业务也开始走“上坡路”。美团核心本地商业CEO王莆中提到,2024 年1月- 8月,在县域等下沉市场,美团即时零售订单量同比增长 54%。

各大巨头补课“即时零售”

早在2018年,美团就通过发力闪购业务,切入即时零售赛道;2019年,美团再推出“美团买菜”,进一步加码生鲜即时零售。

尽管美团已经成为外卖领域的翘楚,但外卖业务本就有着高人力成本和低客单价的特点, 为了平衡上游高昂的配送成本,同时抬高配送客单价,美团布局即时零售是一个必然的选择,能够将存量用户的“流量价值”充分释放。

不过,瞄准即时零售市场的并不只美团一个,京东、阿里、抖音等巨头也开始进一步加码。

京东在APP内新增“秒送专区”,布局外卖业务,覆盖生鲜、商超、茶饮咖啡等多个业态,目前已有超过100个知名品牌开通了京东秒送旗舰店;

阿里旗下饿了么则在今年10月发布了最新战略级项目——近场品牌官方旗舰店,依托于即时电商平台,由品牌商家直接运营或与平台深度合作运营的线上店铺。

美团也在不断加码即时零售。去年底,美团将美团买菜升级为小象超市,由生鲜零售转向超市零售,向全品类迈进;今年10月,美团发布闪电仓“繁星计划”,表示到2027年,美团闪电仓数量将超10万个。

“即时零售”在本地生活市场上并不算“新故事”,以每日优鲜、叮咚买菜、盒马为代表的生鲜电商,早就通过前置仓模式“内卷”了一轮,但结局却是惨烈的,每日优鲜在烧光140亿元后宣布倒闭,盒马创始人侯毅甚至表示前置仓是个伪命题。

可为什么仅仅两年时间,“即时零售”又再次“死灰复燃”,关键在于市场和消费者的变化。

首先,相较于上一代消费者,年轻一代没有囤货习惯,他们更关注“速度”,超50%的年轻消费者希望在购物当天就能收货,他们的“购物随机性”,推动了即时零售业务的发展。

其次,在低价战中苦熬的电商平台,也需要寻找“新故事”。以美团为例,尽管外卖、到店业务依然是深厚的“护城河”,但随着电商流量见顶以及其他平台的入局,美团也需要新的增量。

在这样的背景下,场景更丰富、需求持续增长的即时零售生意,自然就被视为新的增长曲线,更重要的是,美团可以通过“即时零售”实现资源协同,进一步提升运营效率。

最后,则是前置仓模式的二次进化。初代前置仓模式之所以难以跑通,在于生鲜商品损耗率高、履约成本高,但毛利率却很低,要盈利并不容易。

再加上初代前置仓模式一直处于“开疆拓土”阶段,既要快速拉新,又要推高客单价和降低运营成本,这几乎是“不可能三角”。

不过,如今的前置仓模式已经进化到2.0阶段,通过进一步丰富商品品类,比如加入购买频次较高、毛利率较高的生活必需品,可以大幅提升前置仓复购率,也能降低损耗。

另外,相较于每日生鲜等打头阵亲自建仓,当下市场已经探索出了成本更低的“仓店合一模式” “合作建仓模式”等,进一步提高了前置仓运转效率建仓,摆脱“烧钱扩张”的困局。

比如美团与名创优品合作打造的闪电仓“24H超级店”,自7月投入运营以来,已铺设了1800多个SKU。

美团核心本地商业CEO王莆中提到,美团自己下场拓展即时零售供给的闪电仓业务,是零售业最大的机会。

目前即时零售仍在扩品类、扩用户,还没有到消费分层的阶段,但基于外卖形成的即时零售生态正在养成,未来实体零售的各种业态都可以做外卖,而配送网络是即时配送业务的基石。

美团将外卖当快递用?

据摩根士丹利报告预测,2030 年,中国即时零售市场规模将以20%的复合年增长率增长至 2万亿元人民币。

目前,美团已经喝到了“头啖汤”,据雷锋网报道显示,美团闪购近期的日均订单量约900万单,整体客单价在80元左右,按此推算,其年交易额在2500亿元左右。此外,美团闪购整体订单增速保持在35%~40%之间,高于市场预期的20%增速。

对于“将外卖当快递用”,美团有自己的底层逻辑。至今为止,美团的外卖业务仍然不太赚钱,但却为其他的业务带来可观的流量,而且,这部分用户有着粘性度高、目的性强、消费频次高的特点,是非常活跃的流量,以高频的外卖业务去带动低频的到店酒旅。靠着这套模式,美团培养了本地生活难得的消费心智,特别是主动消费场景,这也让美团在这层面拥有远低于抖音的获客成本。

在即时零售的语境里,庞大骑手和成熟的算法组成了运力网络相当于是互联网时代的“新基建”,我们可以参考微信之于腾讯的价值,微信作为腾讯生态链的重要入口,可以将超13亿微信用户导入到腾讯视频、音乐、阅读、游戏等产品来变现,流量就是价值。

对美团来说也是如此,通过高粘性的外卖业务可以形成 “飞轮”,为到店、闪购等业务引流,当“飞轮”跑起来之后,美团生态的流量池就更稳了,这也是美团三季报业务亮眼的原因之一。

美团在即时零售领域有自己的“护城河”,但其他对手也在加速打造差异化优势。

京东七鲜在近期掀起新一轮价格战,这也体现了京东在整合供应链方面的优势,通过“数字化+本地供应链整合+即时配送”三大核心能力,京东将能进一步降低供应链成本,提升各个环节的效率。

阿里则在近期重组矩阵,在盒马宣布重启前置仓后,由盒马继续主攻生鲜产品;今年7月,淘宝小时达升级为其一级流量入口,接下来小时达将与饿了么达成合作,同时面向淘宝天猫商家开放入驻,只要有本地仓,能满足即时配送需求,进一步增加供给方面。

抖音“小时达”也在加速,其拓展路径与京东秒送、淘宝小时达相似,都是一边增加供给,一边撬动线下商家参与,但不可忽视的是,抖音的最大差异化优势在于流量。

不过,摩根士丹利认为,美团最有可能抓住即时零售机会,其预计2030年美团将占据即时零售市场50%的份额。

按美团的预测,从长远来看,即时零售将占到整个电商市场10%以上的份额,差不多是 1.3 万亿的市场份额,如果美团真的能吃下一半,那就是数千亿的庞大增量。

除了外卖业务这一“护城河”之外,美团还能如何持续进化,才能成为即时零售的“新王”?

首先,组织架构的进一步提效。今年8月,王兴公布了公司组织架构调整的新进展,称组织架构更加扁平,提升了管理效率。

以“核心本地商业”业务的整合为例,各业务团队之间的整合,可以帮助美团更好地识别消费者的需求,为商户带来更多价值,同时增强产品定价能力和消费者心智占有率。

其次,以“数字+科技”赋能零售行业发展。近年美团也在AI方面大手笔布局,推出了针对B端和C端的AI智能助手;同时也成立子公司在无人配送和通用机器人领域布局,进一步提升数字化、标准化、履约质量等能力,更好地为商家和消费者服务。

最后,在产品供给、前置仓规模、渠道布局上,美团都在积极寻找盟友,包括跟名创优品合作建仓;跟快手合作布局短视频赛道;跟苏宁易购合作增加3C品类供给等。

一直以来,美团都是稳扎稳打型选手,其商业模式决定了平台必须联合商家、用户、骑手

共建稳定的生态系统,才能实现多方共赢。

过去一段长时间,美团既需要顶住压力守擂,也要需要思考如何拓展生态系统,在经历了“补贴烧钱”的阶段后,零售渠道的流量开始重新在线上线下分配,美团核心本地业务之间也迎来了更强大的协同效应。

历史像一个轮回,唯一不变就是变化,不过,美团已有了更从容面对变革的底气。

文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。