壹览商业

壹览商业

作者 李彦,编辑 木鱼

旺季已过,新茶饮不爱开店了。

10月,壹览商业长期跟踪的25家新茶饮连锁品牌新开门店数量与上月相比砍半,新开门店总量环比减少51.75%。

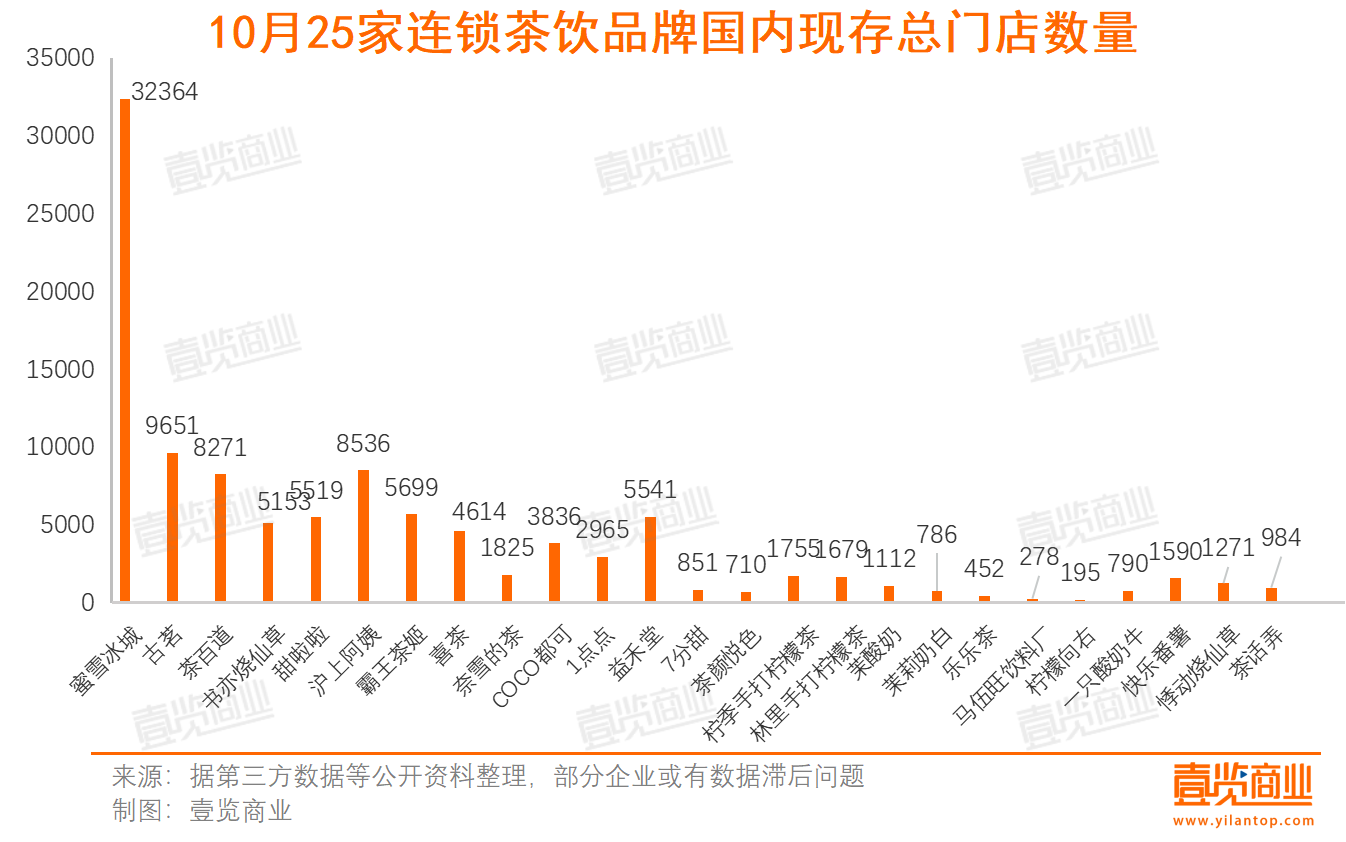

从整体开店数量来看,国内25家连锁茶饮品牌一共新开门店1202家,现存门店一共106427家。

从品牌新开门店情况看:25个品牌中,除了7分甜、1点点外的所有品牌10月开店量较之9月减少。其中,悸动烧仙草9月开店5家,10月开店1家,环比减少80%。柠檬向右9月开店9家,10月开店2家,环比减少77.78%。

千店规模品牌们也在10月选择保守扩张。蜜雪冰城9月开出门店504家,10月仅开出194家,拓店增速环比下降61.51%。沪上阿姨9月开出门店227家,10月仅开出93家,拓店增速环比下降59.03%。喜茶9月开出门店106家,10月仅开出26家,拓店增速环比下降75.47%

在新茶饮品牌的门店城市覆盖量方面,茉莉奶白10月于7城开出首店,门店新落地城市量位列行业第一。悸动烧仙草连续闭店,10月连撤19城。

从品牌现存门店情况看,现存门店排名第一的是蜜雪冰城,国内现有门店32364家,全球门店已超36000家。排名第二位是古茗,国内现有门店9651家。

过半品牌负增长,“跑马圈地”竞争加剧

夏转秋冬,新茶饮品牌开店量两极分化趋势加剧,过半品牌都在旺季后收缩门店规模。但“跑马圈地”竞争也在加剧。

一方面是体现在门店数量上。

据壹览商业统计,长期跟踪的25个品牌近三月现存门店总量正逐月下跌,分别是107520、107450、106427。有14家品牌较8月现有门店量下滑。

值得注意的是,门店规模缩减最快的品牌两月间闭店量占总数的五分之一,且几家大量闭店的品牌都在千店规模。

门店缩减量超过五分之一的有两家:7分甜从8月的1156家门店降至10月的851家,整体门店量缩减26.38%;悸动烧仙草从8月的1614家门店降至10月的1527家,整体门店量缩减21.25%。

门店缩减量超过十分之一的有三家:快乐番薯从8月的1932家门店降至10月的1590家,整体门店量缩减17.7%;茉酸奶从8月的1276家门店降至10月的1112家,整体门店量缩减12.85%;书亦烧仙草从8月的5765家门店降至10月的5153家,整体门店量缩减10.62%

与之相反,仍有三个品牌保持高速拓店态势:霸王茶姬在已有五千门店的体量下,从8月的5201家门店扩张至10月的5699家,整体门店量扩张9.58%;茉莉奶白从8月的680家门店扩张至10月的786家,整体门店量扩张15.59%;茶颜悦色从8月的641家门店扩张至10月的710家,整体门店量扩张10.76%。

一方面体现在城市覆盖量上。

上述提到的大量闭店的悸动烧仙草、快乐番薯、书亦烧仙草,过去两个月分别撤出24城、22城、10城。而仍保持高速扩张的霸王茶姬、茉莉奶白,林里手打柠檬茶则分别在8城、19城、11城开出首店。

在壹览商业看来,这场关于门店点位的“抢夺战”,各品牌主被动站位非常明确。

站在被动一方,连续闭店又撤城品牌的特征是:下沉市场是大本营、价位带在15元以下,,品牌营销声量相对较小,比起茶基地,更强调里面的“料”。

悸动烧仙草乡镇店占门店总量42.09%,客单价15元、快乐番薯乡镇店占门店总量39.56%、客单价11.7元,书亦烧仙草乡镇店占门店总量27.09%,客单价12元。三者的明星产品都强调烧仙草、芋圆等小料。

站在主动的一方,偏爱商场店,价格带在15以上,品牌营销声量大,偏爱在茶上下功夫。

霸王茶姬商场店占门店总量29.58%,客单价18.5元、茉莉奶白商场店占门店总量39.44%、客单价17元,茶颜悦色商场店占门店总量31.8%,客单价18.5元。三者的明星产品都强调茶。

消费者口味的变化及对健康茶饮的追求,开始让“去小料”成为主流,对于身处被动局面的品牌,下一阶段需要解决的问题是:如何既满足消费者的健康需求,又能打造大单品强化品牌标签。

跨界仍在继续

多个新茶饮品牌持续布局跨界业务。

奈雪的茶开始卖起了早茶。近日,奈雪的茶旗下品牌“奈雪茶院”广州首店——粤海天地店正式开业。该门店联合真·宋膳这一餐饮品牌,在二楼打造了粤菜融合料理餐饮空间。从网友发布的价格表看,这些餐点的价格并不低。三只金鱼饺价格39元,一碗碧波羹(即青菜虾仁汤)的价格39元,一份凤浓熬(栗子焖鸡)89元......

古茗仍在加码咖啡。古茗的咖啡产品已上线旗下超2000 家门店,而在今年 9 月,这一数字尚且仅为 500 家。对于有着近 9000 家的古茗来说,咖啡已经不只是浅做试水,而是要把它做成产品第二曲线。

今年双11,小零食还成了新茶饮电商店铺的主要销售产品。

壹览商业在双11期间打开多个新茶饮天猫旗舰店发现,除了包装型饮品外,零食是店内销量最好的单品。比如蜜雪冰城的“雪王脆薯条”有8000+人付款、沪上阿姨的面包小奶砖有超20万人付款。

“一元一包的蜜雪冰城瓜子”、“2.5元一包的茶颜悦色面包丁”,早已不是新鲜事。10月23日,“茶颜悦色单靠卖边角料就卖了过亿元”这一话题还登上了微博热搜。在奈雪的茶、喜茶、甜啦啦的线上点单小程序重,都可以看到面包、饼干、锅巴、魔芋爽等小零食产品。

沥金数据库显示,茶颜悦色零食近一年在电商渠道销售额已突破亿元大关,年销售额翻了12倍,抖音占比超四成。蜜雪冰城的零食在电商渠道卖了4700多万元,年销售额翻了5倍。

茶饮品牌做单价更低的小零食,初衷是为了给消费者提供更多凑单选择,拉高单客价值,提升店铺的毛利率。

也就是说,卖小零食的动机仍是为了服务茶饮这条主线。但与卖小零食不同,品牌卖咖啡、卖正餐,希望的是寻找第二增长曲线。

毕竟,新茶饮市场的竞争日益激烈,老玩家们很难在茶饮领域再挖掘出新的增长点和机会。因此,试水正餐、咖啡有可能成为企业的新机遇。

对于新茶饮品牌而言,其在新生代消费人群中所具备的品牌效应,是其跨界的一张绿色通行证。在壹览商业看来,新茶饮跨界,依托品牌效应和粉丝效应会迎来新一波的增利空间。但是,要想在市场竞争中站住脚,还需要品牌发挥出自己的“看家本领”——成熟的运营能力和营销能力,通过服务体系的升级,增加产品矩阵的关联度,来提升客户粘性和复购率。