壹览商业

壹览商业

作者 李彦,编辑 木鱼

今年双11,现任国货美妆龙头珀莱雅因机制“傲慢”被网友刷了屏。

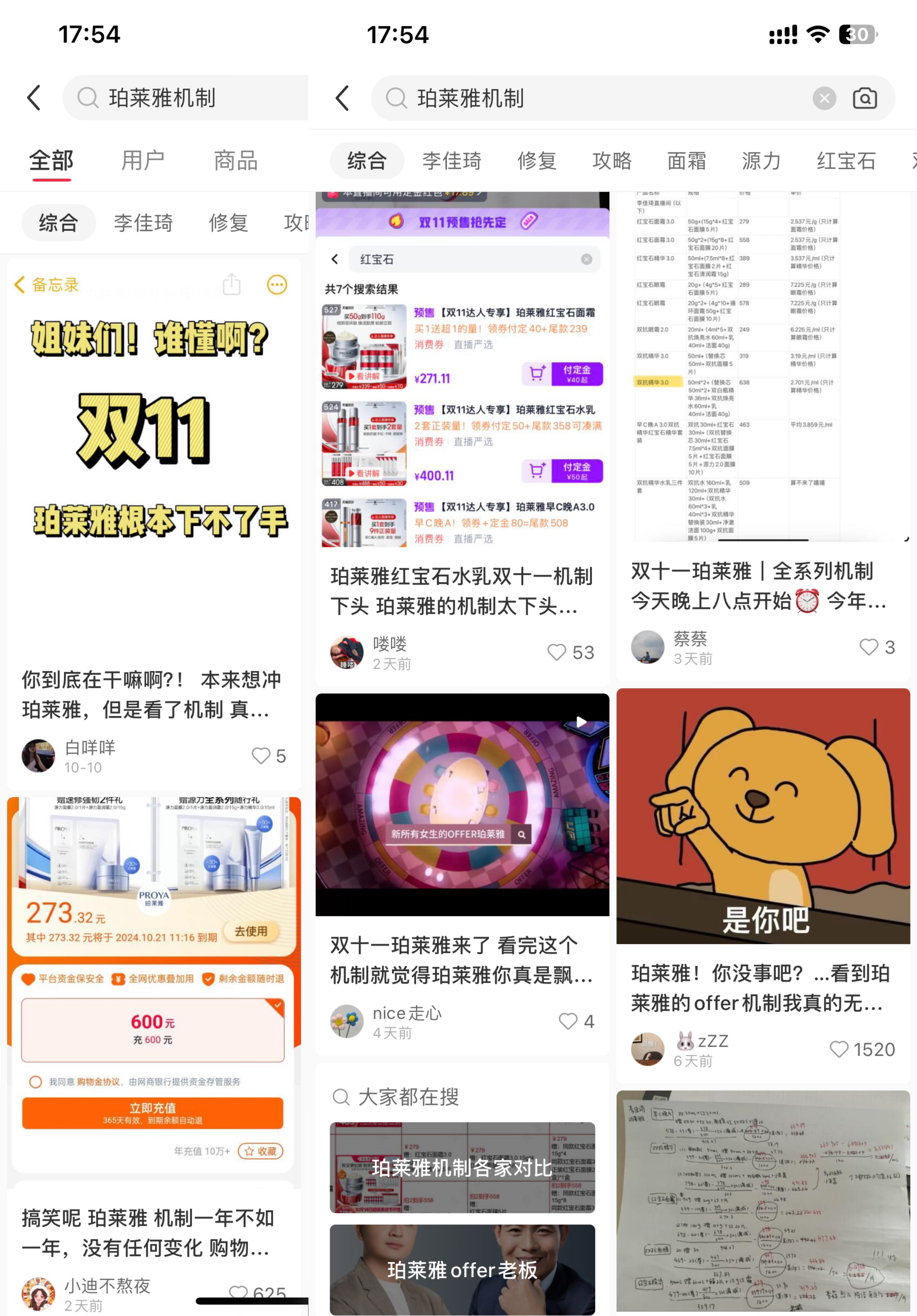

事情的导火索起源于10月初,多位录制《新所有女生的offer》综艺的观众发帖质疑珀莱雅今年双11“诚意不够”。并分享了自己参与现场录制的感受,例如“珀莱雅在综艺录制现场机制谈不拢”。“既然没有好机制为什么上节目”“现场明显觉得珀莱雅飘了,不愿退一步”。

直播间内,李佳琦也提到“面霜是今年(机制)竞争最厉害的品类,那个珀,今年有很多品牌面霜机制超夸张”喊话珀莱雅的面霜机制还有再谈的空间。

近日,各电商平台正式进入双11大促周期,珀莱雅的机制被摆上台前。一批消费者对比后表示,“今年机制太差,不会为珀莱雅买单。”

类似的话题持续被刷屏,在小红书搜索“珀莱雅双11机制对比”,相关笔记高达7200余篇,点击之后可发现,近十天出现了大量新笔记围绕“珀莱雅有什么替代”“看了机制无法下手”等话题展开。

讨论热度如此之高,虽有友商借题发挥买水军之嫌,但依然值得追问:珀莱雅的双11价格机制,真的缩水了吗?

机制不如去年双11

壹览商业梳理发现,珀莱雅双11机制的不尽人意主要体现在两方面,一是直播间机制,二是购物金。

壹览商业对比了珀莱雅今年双11、618及去年双11在李佳琦直播间、京东自营直播间的机制发现,珀莱雅的赠品正在“缩水”。

比如珀莱雅红宝石面霜2023年双11在李佳琦直播间279元可以买到114.5g的净含量,今年却只能买到110g。在京东自营店,今年618的赠品有2片红宝石面膜+1片双抗面膜。今年双11却仅有两片红宝石面膜。

源力精华3.0这一款大单品在京东自营门店几次大促的机制缩水更加明显。2023年双11,珀莱雅源力精华在京东的赠品包括1片源力面膜+1片红宝石面膜+面霜小样。今年618在京东的赠品则是2片源力面膜+1片双抗面膜。今年双11,珀莱雅的赠品仅剩下2片源力面膜。

再看购物金,多数品牌会在电商平台设置购物金这一机制,通过给予购物金优惠、额外赠品的方式鼓励消费者在门店内充值。

珀莱雅今年双11的购物金机制没有数额上的优惠:消费者充值600元购物金,在使用购物金购买店铺正装产品、且累计消费满600元后可获得源力面霜盈润15g+源力面膜1片。2023年双11的购物金机制是充值600获得601元,并获得双抗水60ml+双抗乳40ml。

对比国货同行来看,韩束充值1300元可获得1500元,欧诗漫充值600元可获得601元,且消费满600赠送2件保湿正装礼。

壹览商业在一些消费者处了解到,消费者对赠品的偏好虽然因具体产品而异,但大多遵循正装>小样>面膜这一规律。无论是直播间机制还是购物金机制,珀莱雅在今年双11都将面膜作为了主要赠品,才导致舆情。

美妆行业的激烈竞争早就反馈到了品牌的产品价格上。近年以来,通过同价给出更多赠品的方式变相降价已成为行业的惯例,哪怕是海蓝之谜、赫莲娜这样的贵价护肤品也不例外。这样的背景之下,珀莱雅凭什么敢“逆行”?

珀莱雅为什么“傲慢”?

首要原因自然是,珀莱雅即便机制一年不如一年,行业地位却一时难被撼动。

今年双11,天猫官方发布的美妆预售首日榜显示,即便综艺表现和机制引来舆情,珀莱雅仍蝉联第一。在抖音电商发布的双11大促护肤品总榜,珀莱雅也正与韩束、可复美争夺第一。

今年4月,珀莱雅披露2023年业绩:营收同比增长39.45%至89.05亿元,归母净利润同比增长46.06%至11.94亿元。而上海家化2023年营收同比降低7.16%至65.98亿元,归母净利润同比增长5.93%至5.0亿元。珀莱雅继市值、利润反超之后,在营收上再次领先于上海家化。也意味着,国货美妆龙头正式易主。

珀莱雅在电商时代迎来了品牌势能的爆发,在消费趋于理性的时代一跃成为“国货之光”,离不开李佳琦等头部达人的带动以及品牌自身大单品的营销策略。但正所谓店大欺客,现在珀莱雅营收的增长似乎也影响了其对自己的判断,认为即便在大促节点不对达人及消费者做出机制上的退让,也照样有足够的人群为其买单。

但从结果来看,机制的差距还是一定程度影响了珀莱雅直播间的单链销量。壹览商业了解到,去年李佳琦直播间珀莱雅红宝石面霜单链销量可达80w+,预售首日就售罄。今年却几乎砍半,两日才破40w。

其次,珀莱雅不肯在机制上进行退让也有控核心货盘价格的原因。货盘价格不稳对企业负面影响是深远的。毕竟,如果一个品牌每年都在产品上打破过去的底价,,那么购买者会趋向没有安全感,因为这个品牌可能永远都会有更低的价格。

因货盘不稳导致消费者流失的美妆品牌不在少数。雅诗兰黛可能是近年最典型的案例。自2023年开始,有关雅诗兰黛“渠道崩盘”的消息不胫而走。2023年618期间,前脚在顶流直播间官宣价格2580元的雅诗兰黛套盒,线下专柜同款产品推出价格比线上低500元。类似的事件拉低了品牌自身的高端形象,也成为雅诗兰黛业绩下滑的原因之一。

最后,珀莱雅在9月“换帅”,也可能导致其双11策略较往年出现变化。

据珀莱雅公告,原珀莱雅公司副总经理侯亚孟被聘任为公司总经理。原珀莱雅公司联合创始人、董事兼总经理方玉友因个人原因不再续任公司董事、总经理,未来仍为公司联合创始人兼董事会顾问,辅助公司战略规划及经营管理支持。作为方玉友的小舅子,接班人侯亚梦目前的公开资料并不多。但合理推测推测,第一个侯亚梦时代的双11,珀莱雅并不一定会延续去年的打法。

营销成本远超研发

其实无论双11机制是否“炸”,都是企业基于品牌发展的考量,也并不会影响消费者对产品本身的认知。毕竟,还存着一批从不参与大促的快销品牌,全年销量也依然能打。

那么,为何珀莱雅仅是在双11大促赠品上稍稍”缩水“,就引来了消费者的不买单?

珀莱雅成长于线上流量爆发的阶段。抖音初代的流量红利、超头达人的直播间、爆火的短剧珀莱雅都没落下,并形成了自己的增长飞轮:用流量打造大单品-大促依托超头直播间爆发-盈利拿来做研发+营销-重新打爆大单品。

也就是说,珀莱雅的营收爆发很大程度来源于巨额营销费用。

珀莱雅最新财报显示,2024年1-6月,珀莱雅销售费用为23.4亿元,占营业收入比例46.78%。主要系本期的形象宣传推广费同比增加6.88亿元,同比增长 50.03%。对比同行,上海家化、贝泰妮今年上半年的销售费用分别为14.42亿元、12.77亿元。

与珀莱雅大单品策略并行的,是企业销售费用的逐年递增。2020年至2023年,珀莱雅的销售费用分别为14.97亿元、19.92亿元、27.86亿元、39.72亿元,销售费用率分别达到了39.9%、42.98%、43.63%、44.61%。四年内,珀莱雅在形象宣传推广方面的投入合计超过了88亿元。

在销售费用率走高的同时,珀莱雅研发费用率长期不到2%,却低于同行。数据显示,今年上半年,珀莱雅研发费用为0.95亿元,较上年同期增长3.38%,占营业收入比例1.89%。2020年—2023年,该公司的研发费用占总营收的占比为1.92%、1.65%、2%、1.95%。横向对比看,2024年上半年,华熙生物占比为7.15%,上海家化为2.07%,上美股份为2.23%。

也就是说,珀莱雅增长的营收更多砸给了营销,且在双11这样的大促节点还在机制上不退让,这才是部分消费者不买单的原因。

大单品的成功塑造,需要极大的协同能力,研发、营销、资源、渠道,各方面的完美配合,以及极强的执行力。珀莱雅能够将红宝石系列、源力系列等四条产品线都打造成具有流量基因的单品,其上述能力自然是无需置疑。但玩转流量也需要警惕被流量反噬的风险,珀莱雅想要在机制上“傲慢”,首先要用产品力说服消费者。