QuestMobile

QuestMobile导语:

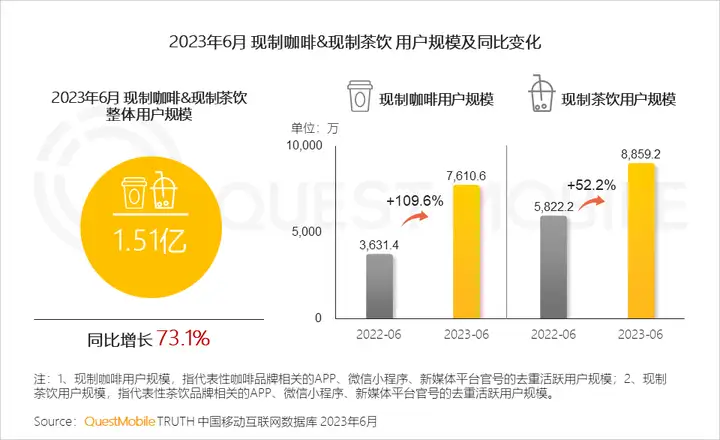

QuestMobile数据显示,随着消费持续复苏,高频、刚需和习惯性三大特点,造就了现制咖啡和茶饮市场的快速发展,尤其是平民化定价的品牌大量出现,饮品回归消费本质,走向“大众化”消费,吸引了大量用户进入,截止到今年6月,二者线上整体用户规模达到1.51亿左右,其中,现制咖啡用户规模达到7,610.6万,同比增长了109.6%,现制茶饮用户规模达到了8,859.2万,同比增长52.2%,二者差距在相对缩小。

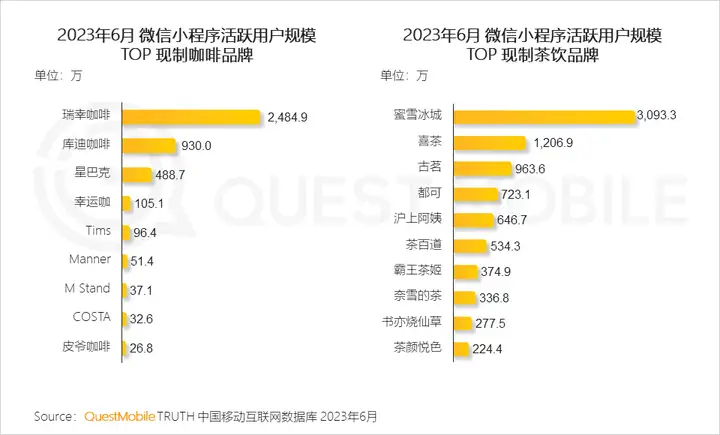

具体到品牌上看,现制咖啡两超多强的局面已经形成,瑞幸、星巴克门店数量遥遥领先,库迪咖啡、幸运咖等紧随其后,从线上用户量上看,截止到2023年6月,现制咖啡领域瑞幸咖啡、库迪咖啡、星巴克小程序活跃用户规模分别为2,484.9万、930.0万、488.7万。现制茶饮领域也一样,蜜雪冰城线下店遥遥领先,喜茶、乐乐茶、奈雪的茶紧随其后,也都开放了加盟,从线上用户量上看,截止到2023年6月,蜜雪冰城、喜茶、古茗小程序活跃用户规模分别为3,093.3万、1,206.9万、963.6万。

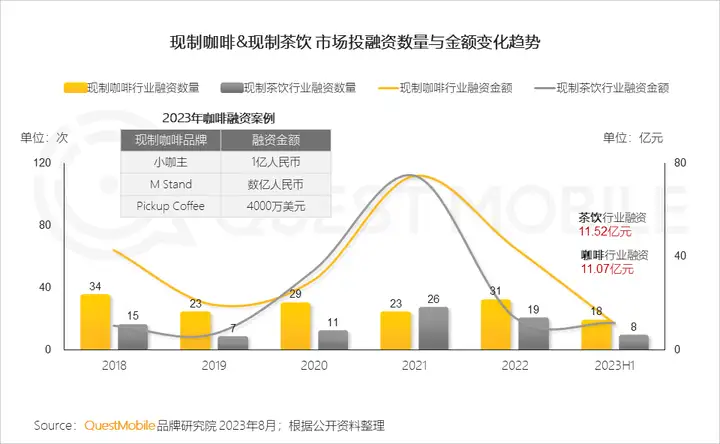

从用户画像上看,现制咖啡和现制茶饮的消费群体中,24岁及以下人群占比分别为48.7%、49.1%,女性用户分别占比68.2%、68.8%。城市分布上,二者在一线、新一线、二线城市渗透率均已经非常饱和,三、四、五线城市成为渗透重点,吸引了大量布局,包括资本进入,2023年上半年,国内现制咖啡与茶饮市场共完成了26次融资事件,其中,茶饮共融资11.52亿元,咖啡行业融资11.07亿元,单笔过亿的融资落入咖啡赛道(M Stand、Pickup Coffee、小咖主)。

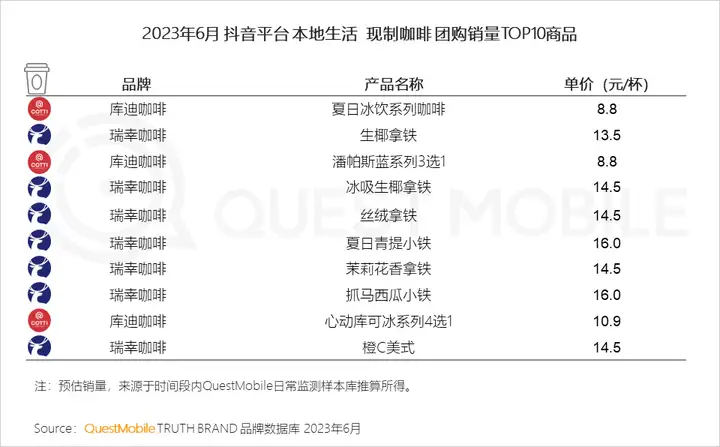

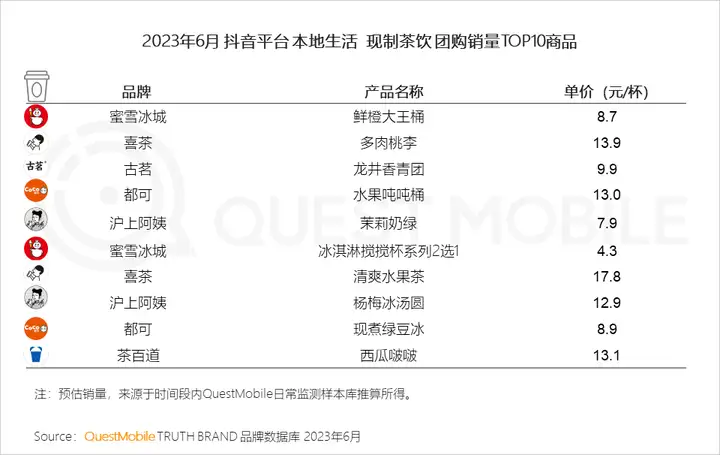

与此同时,借助新的营销工具、新的渠道带来的销售也持续攀升,跨界联合营销、新概念营销以及新渠道,都已经成为行业主流,比如,2023年6月,抖音本地生活团购板块,咖啡团购TOP1商品为单价8.8元的库迪冰饮系列咖啡,茶饮团购TOP1商品为单价8.7元的蜜雪冰城鲜橙大王桶……

具体怎么玩?不妨看报告吧。

一、现制咖啡与茶饮走向大众化,咖啡在下沉市场揭开激战新帷幕,茶饮中端卡位赛升级

1、2023年上半年,现制咖啡与茶饮市场共完成26次融资事件,其中单笔过亿的融资落入咖啡赛道;作为消费领域中较为特别的细分行业,其具有高频、刚需、成瘾三大特点

2、今年6月两者市场线上整体用户规模达1.5亿左右,现制咖啡用户的“火速增长”也使其与茶饮群体之间的规模差距趋于缩小

3、以小程序为例,用户规模位居榜首的品牌均属平民化价格定位,如咖啡中的瑞幸咖啡、茶饮中的蜜雪冰城,这也体现了咖啡、茶饮正慢慢回归到一杯饮品的消费本质

4、抖音本地生活板块的销量数据也直接反映了咖啡、茶饮正走向“大众化”消费

QuestMobile数据显示,2023年6月,抖音本地生活团购板块,咖啡团购TOP1商品为单价8.8元的库迪冰饮系列咖啡,茶饮团购TOP1商品为单价8.7元的蜜雪冰城鲜橙大王桶。

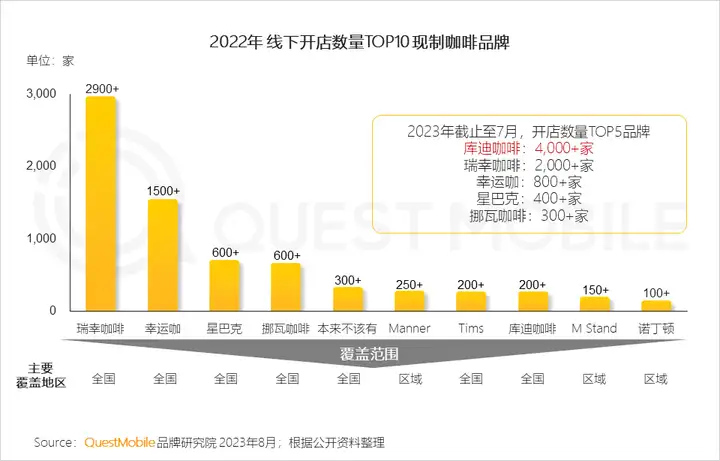

5、当下现制咖啡市场呈“两超多强”格局,瑞幸、星巴克在门店数量上“一骑绝尘”,后有一众品牌“虎视眈眈” ;此外,20-40元中高端价位品牌集中度高

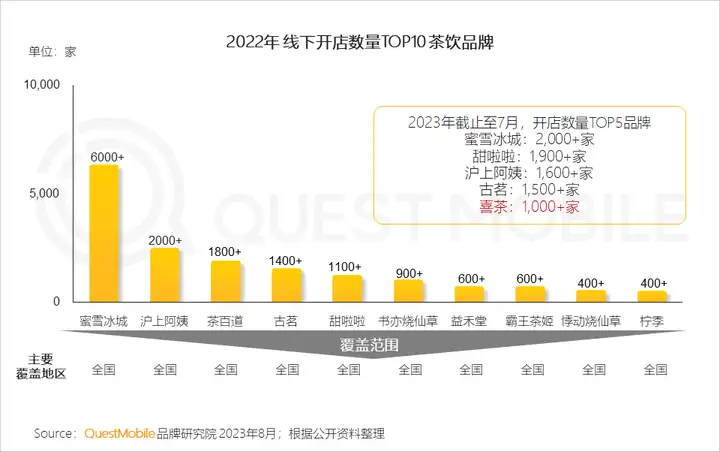

6、从去年一整年的开店形势来看,品牌正快马加鞭地进行跑马圈地或瞄准下沉市场,这都透露出在激烈的竞争环境下,品牌追求更轻、更快的方式“开疆扩土”

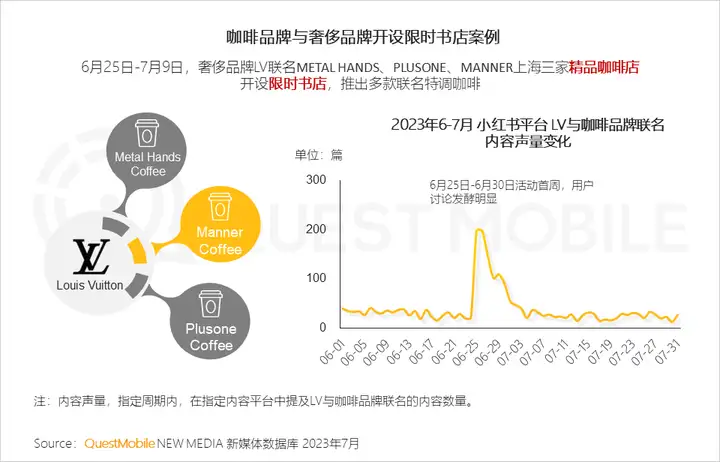

7、走中高端、小众精品路线的品牌则开始围绕特定人群,引入“场景化”概念,打造品牌差异化

QuestMobile数据显示,今年6月25日-7月9日期间,奢侈品品牌LV携手上海三家精品咖啡店开设限时书店,此举在小红书站内引起一波讨论热潮。

8、与咖啡市场格局相似,现制茶饮市场中蜜雪冰城在门店数量上遥遥领先,且未停下“扩张脚步”;10-20元的中端市场竞争胶着,茶百道、都可、霸王茶姬等品牌云集

20元以上的中高端茶饮喜茶、乐乐茶、奈雪的茶相继开放加盟,直营+加盟双轮驱动,加速占领市场。

9、得益于放开加盟举措,喜茶2023年门店扩张开启“加速器”,同时沪上阿姨、古茗、茶百道等中端品牌持续向万店冲刺

二、咖啡茶饮“攻心” 年轻有金消费者,下沉市场“咖啡意识” 觉醒

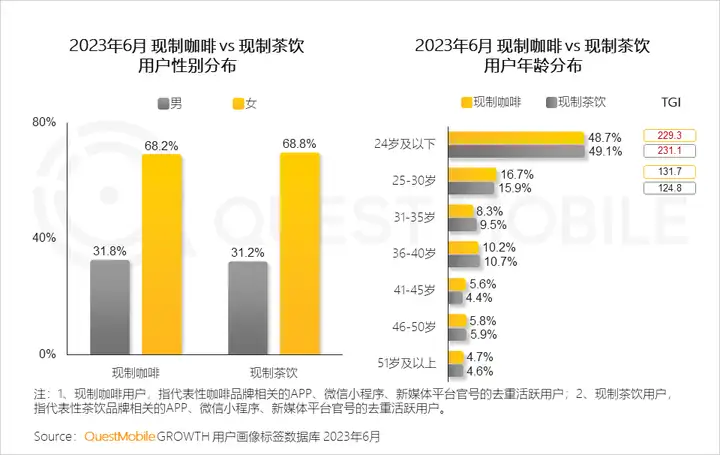

1、现制咖啡与茶饮消费群体均以女性用户为主,年轻人群需求旺盛

QuestMobile数据显示,现制咖啡与现制茶饮人群,24岁及以下人群占比分别为48.7%、49.1%。

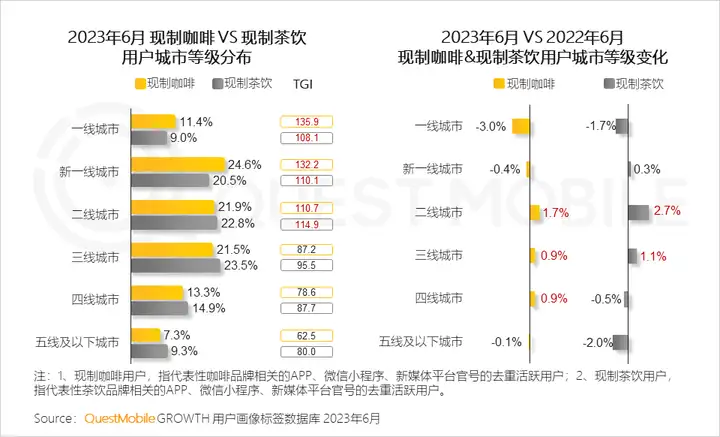

2、咖啡消费人群以一线、新一线集中度更高,茶饮群体相对更下沉;此外,二线及以下市场咖啡人群占比的提升,也释放出“咖啡意识”正“向下觉醒”的信号

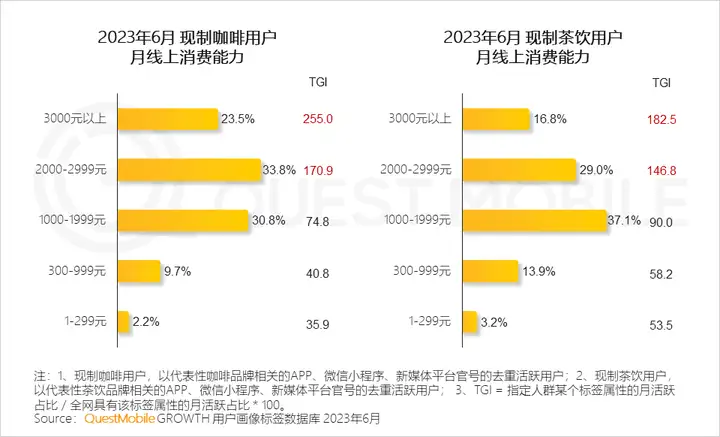

3、从消费水平来看,两者用户均具备较高的消费能力,尤其是咖啡群体,这也为现制咖啡向品质化、精品化升级提供了可能

QuestMobile数据显示,2023年6月,现制咖啡消费群体中,月线上消费能力3000元以上用户占比23.5%,对应的现制茶饮群体占比为16.8%。

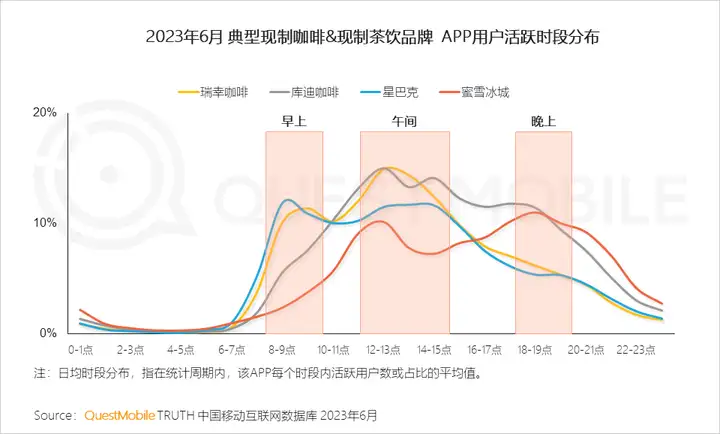

4、从用户活跃时段来看,可用“早咖晚茶”、“午间咖啡、茶饮来提神”形容

QuestMobile数据显示,早上8点至下午15点,瑞幸咖啡、星巴克APP用户活跃占比均在10%以上,库迪咖啡在10点至19点活跃用户占比超10%;蜜雪冰城12点至13点、17点至20点用户活跃占比超10%。

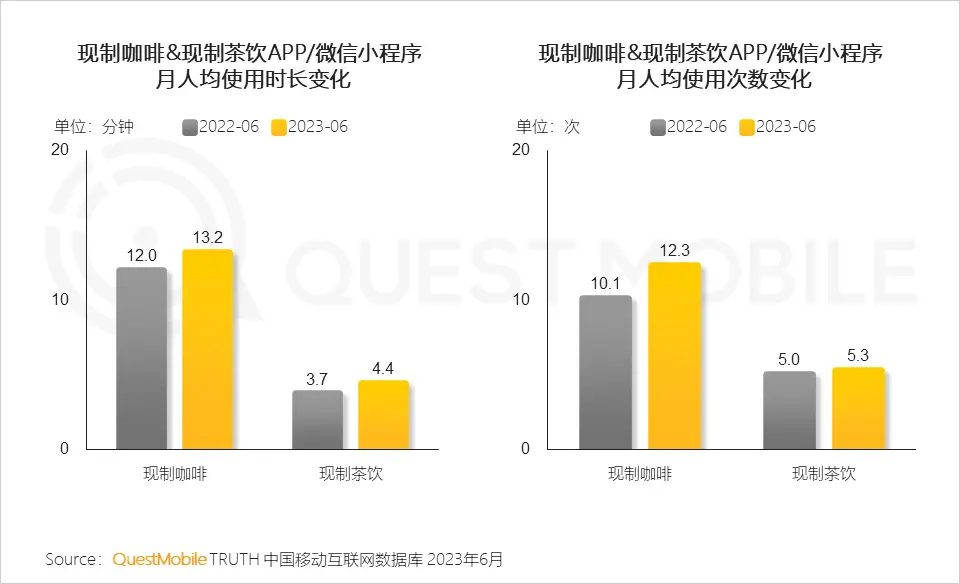

5、此外,用户的使用粘性也验证了咖啡功能属性标签让其在饮品这一细分赛道具备一定的特殊性

QuestMobile数据显示,2023年6月现制咖啡类APP/微信小程序的月人均使用时长为13.2分钟,月人均使用次数12.3次;对应的现制茶类APP/微信小程序月人均使用时长为4.4分钟,月人均使用次数5.3次。

三、咖啡茶饮市场鏖战,拼价格、卷联名、扩产品、比创意,战出新高度

1、品牌各显其能,积极应对竞争趋于白热化的流量赛道

2、今年上半年,现制咖啡品牌价格战可谓愈演愈烈,库迪咖啡更是以#周一全场8.8元活动“高调亮相”

此类低价策略使消费者的初杯决策成本被不断降低,但对于复购是否起作用,仍需观望。

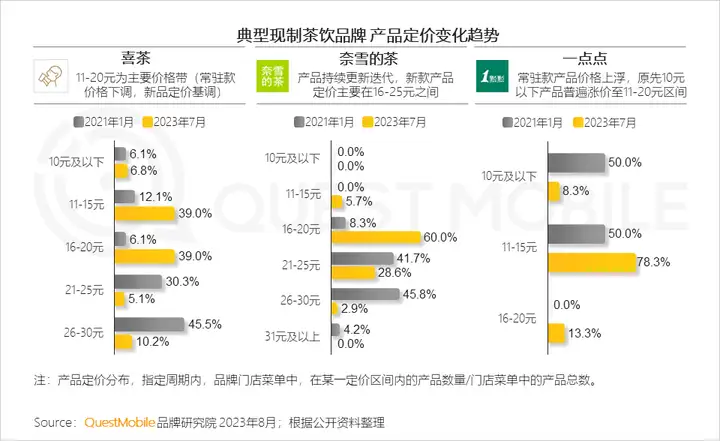

3、茶饮市场虽未爆发激烈的价格战,但曾经的高端茶饮品牌也极为默契地着手价格调整,将定价回落至11-20元价格带,主动“拥抱大众市场”

QuestMobile数据显示,喜茶定价在11-20元间的单品数量占78.0%,奈雪的茶定价在16-20元之间的单品数量占60.0%,值得注意的是,一点点则“逆流而上”,将原先10元以下产品上浮至11-20元区间。

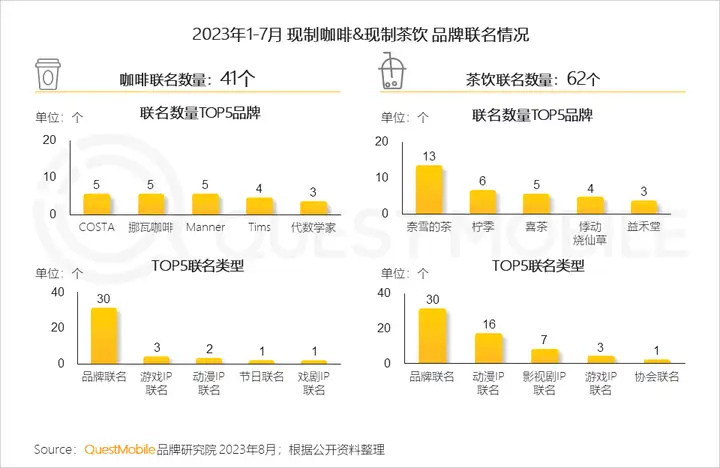

4、激烈的竞争环境下,品牌营销日益内卷,瞄准游戏、动漫、剧集在年轻人中的强特征进行疯狂跨界联名

与主打健康的燕麦奶品牌OATLY的联名也是抓住了当下“大健康”这一趋势。

5、围绕目标群体兴趣圈层展开的营销主题能快速且有效“打入”用户心智

QuestMobile数据显示,除游戏、动漫、综艺剧集之外,现制咖啡与奶茶用户对旅游、拍照、运动的偏好也可考虑作为未来营销主题和方向。

6、新媒体端的达人投放让联名声势迅速蔓延,热度带来的消费总是短暂的,如何产生持续的效果,留住“狂欢后”的宾客,正是品牌所需要思考的问题

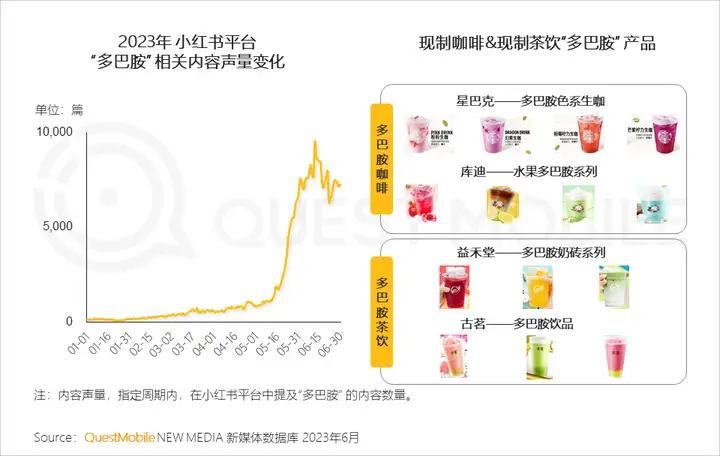

7、今夏火热的“多巴胺”概念也被充分运用至现制咖啡和茶饮的产品创新中,以释放“快乐激素”为卖点加速传播和消费转化

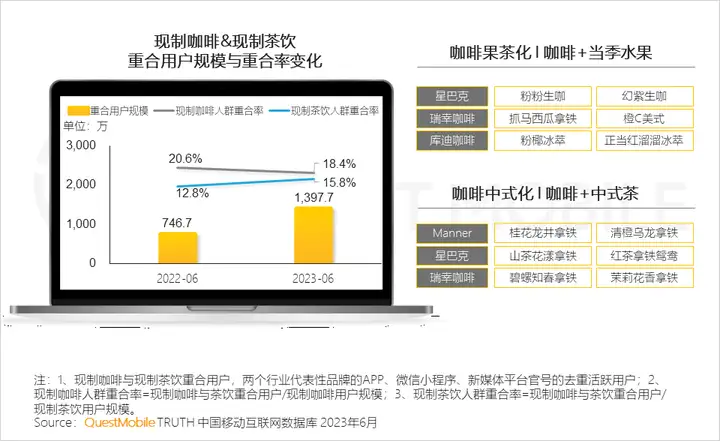

8、此外,重合人群的变化也揭开了两者相互渗透,抢夺市场的序幕;咖啡果茶化是品牌年轻化的表达,而咖啡中式化则迎合当下“新中式”的潮流

9、现制茶饮品牌则通过早餐套餐,跨界咖啡赛道寻找新的增长点,增加复购率,提升盈利空间

10、鉴于茶饮品类门槛较低,品牌则通过不断的推陈出新抓住年轻人,因此,也使产品同质化问题日趋严重

四、寻找下一个增长点,构建品牌长期护城河是未来亟需探寻的方向

1、当下现制咖啡与茶饮品牌均主动“走向大众化”,连锁品牌加速扩张,竞争升级,市场并无“一家独大”

2、除惯用的“刷脸式”联名营销和不断下探的低价策略,品牌是否还能在产品创新、概念创新上找到新的增长点,为品牌的长期经营找到护城河?

时下大健康理念是否能带入至现制咖啡、茶饮产品中,都将是未来值得共同探讨的话题。